父亲节那天中午,张先生在法拉盛缅街一家早茶店坐下,刚把车钥匙放进碗里,手机跳出两条消息。第一条是卖他 Bayside 房子的买家律师,问 closing 能不能从 60 天压到 45 天。第二条是他自己买房的律师,提醒他新房 contract 里写着 seller 期望 30 天 close。两个数字之间差了 30 天。

卖一买一难,难在两条时间线要同时跑。

卖方想慢点拿钱好搬家,买方想快点 close 好抢占下一个家。两边的需求不在同一根时间轴上跑,差几周就是几万块和几个月的折腾。我在 Queens 和长岛帮客户换房,10 组里 8 组会先卡在这一关。

2026 年纽约卖房前,先把定价、曝光和谈判路径排清楚

卖一买一最容易卡在上市、合同、贷款和搬家时间线。

你可以先查看 纽约卖房服务与估价流程,再用本文内容判断下一步该看房、出价、上市,还是先调整策略。

联系 David:电话 646-666-9060;加微信 davidchenreny,发你纽约卖房准备清单。

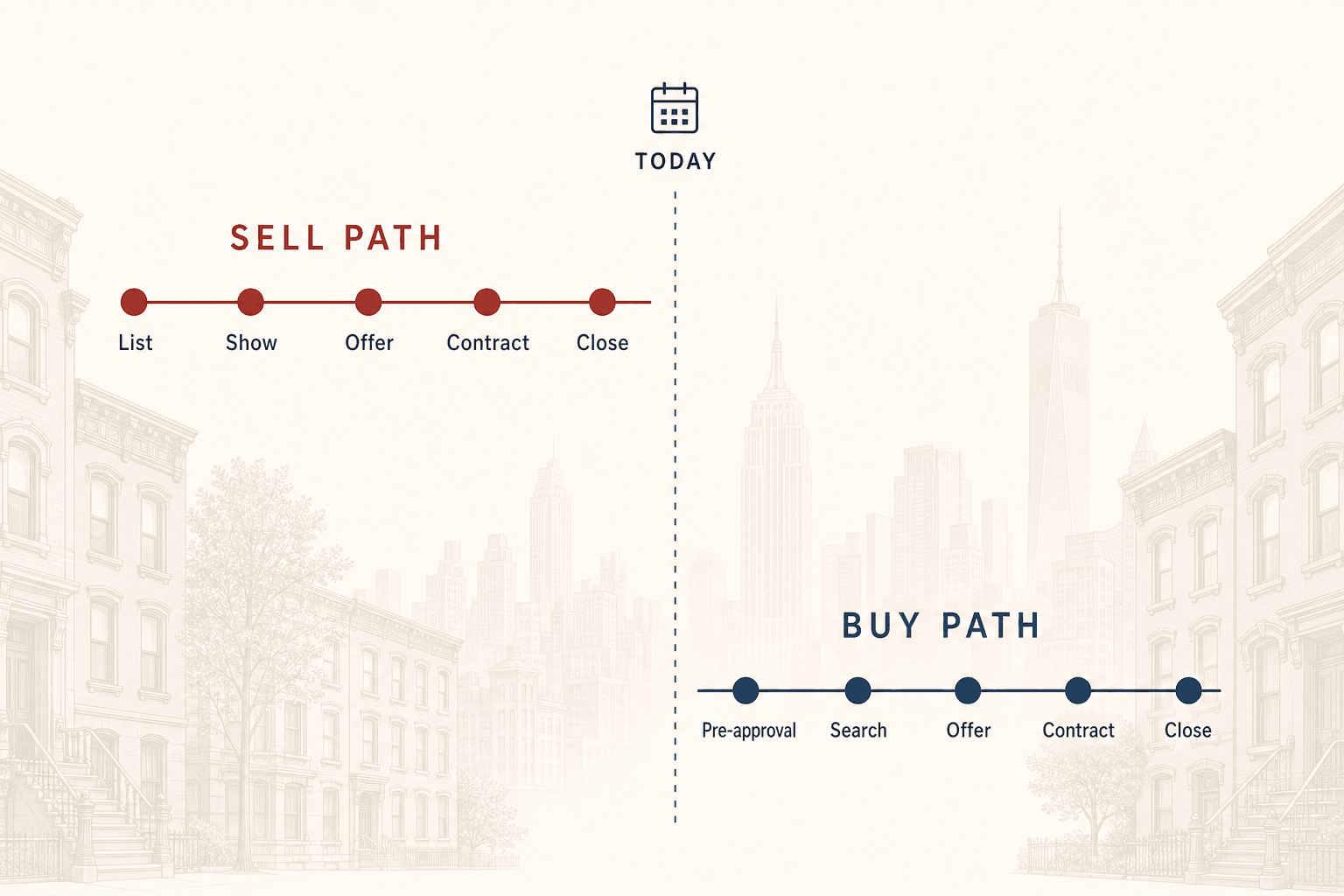

第一段:卖方想 60 天,买方想 30 天

卖你旧房子的人,大多数是换房、搬州、退休、家里添丁。这类买家普遍希望 60 天 close,能压到 45 天已经算配合,几乎没人能接受 30 天。

而你买的新房子的卖家,大概率也是另一组正在卖一买一的人。他想 30 天 close,是因为他也在等自己旧房子的钱下来才能接你这套。

两边都 30 天,叫循环等。两边都 60 天,叫两套同时在身。最糟的情况,是卡在中间。

我见过最险的一次,是 Bayside 一位买家同时下 offer 买大颈区的房子、签本地 listing。新房 seller 要 45 天,他答应了;本地第一个 buyer 要 60 天,他也答应了。结果 closing 前 11 天,Bayside 买家贷款出问题,要延期 14 天。他只能让大颈的律师去申请 extension,一边找短期 bridge 资金顶上。差点两边都崩。

实操做法:两份合同要同时摆在桌上,把 closing date 拉到同一根时间轴上排。先看卖方能给的 closing 上限,再看买方期望的 closing 区间,最后才是这套房是不是你值得追的房。

第二段:bridge loan 适合谁、不适合谁

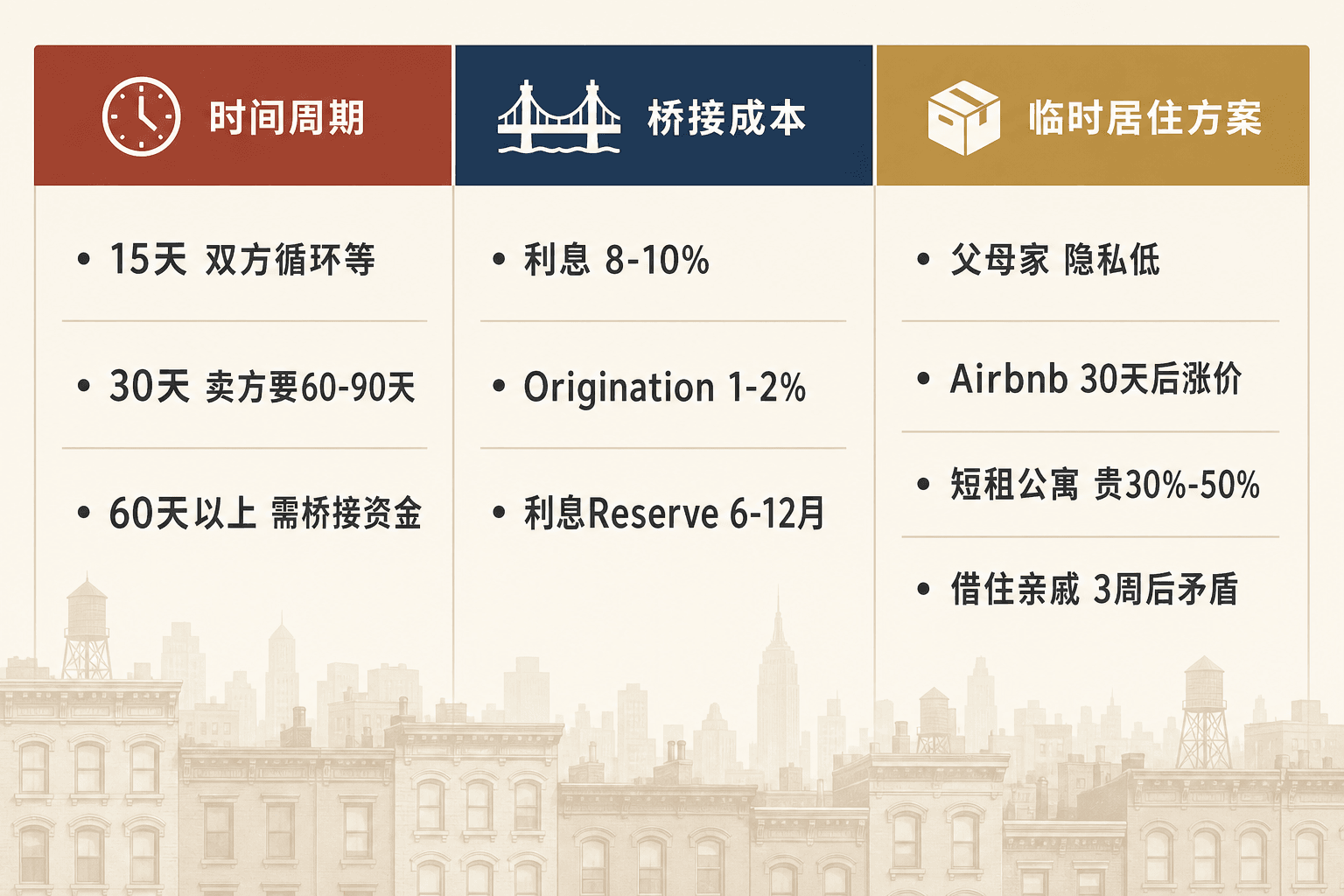

很多人第一次听说 bridge loan,第一反应是”利率看着好像还行”。错了。bridge loan 是真金白银的利息和手续费,每一笔都要算到你的总购房成本里。

2026 年 6 月,30 年固定贷款利率大致在 6.4% 到 6.5% 区间(来源:Freddie Mac PMMS, 2026-06-04)。bridge loan 利率通常高于这个数字,因为是短期高风险产品。具体利率取决于 lender、个人信用、本笔交易的 underwriting,常见区间落在 8% 到 10%,按月只付利息、到期一次性还本,外加 1% 到 2% 的 origination fee,利息还要 reserve 6 到 12 个月。

我有一位客户去年用 bridge loan 撑了大半年。表面上是”先买后卖”的过渡资金,但他后来算总账:只付利息就花了 5 位数,origination fee 再加几千,再加 title、appraisal、legal 加起来又是一笔。光 bridge 这一段,就吃掉了 3 万多。这还没算他因为 bridge 而没去 refinance 30 年固定贷款,间接多付的利息。

bridge loan 适合手上现金够、卖房基本确定能在 6 个月内 close 的家庭。不适合没把握 close 时间、或者预期 bridge 撑超过 9 个月的人。9 个月以上的桥接成本会把任何省下来的利息差都吃掉。具体能不能用,跟你的 listing 进度、买家贷款确定性、现金储备量直接相关,这三件事都拍板了再谈产品。

本文不构成贷款建议。具体产品请以 lender 实际 quote 为准。

第三段:临时住房不是临时问题

卖一买一塌方的家庭里,临时住房拖垮的占多数,bridge 反而是少数。

华人家庭换房最常见的 4 种临时安排:

- 回父母家住:成本最低,但隐私基本为零,老人小孩同住摩擦成本会被低估。

- Airbnb 月租:灵活,但 30 天以上价格会涨,带孩子的家庭不太合适。

- 短租公寓 3-6 个月:稳定,但房源少,价格比同样大小的长租贵 30% 到 50%。Queens 好学校片区 2 房短租,月租能到 4500 到 6000。

- 搬到亲戚家:最省钱,但最容易在第三周开始出矛盾。

我有一位客户今年开春卖房后等新房 closing,整整 4 个月住在小姑家。两家人本来关系不错,但住到第二个月,孩子作业在餐桌上写、洗澡要排队、洗衣机使用时间都要协调。第三个月小姑的先生开始不太说话,第四个月她带着孩子搬出去,在 Airbnb 住了 5 周直到新房 close。

临时住房不是钱的问题,是人和人之间的事。

3 个家庭,3 种结局

以下三个家庭是综合多个真实案例的化名,月份、金额、具体镇名都做了处理,请勿对号入座。

林太太一家,从贝赛往大颈搬。今年春天卖房、买房同时进行,提前 60 天就把两份合同的时间线对齐——先卖再买,中间 45 天重叠,林太太带两个孩子先搬到大颈的短租公寓,先生留在贝赛处理看房和过户。最终新房 closing 比旧房 closing 早一周,没有用 bridge,总临时住房成本五位数以内。结局:干净、预算可控、孩子没换学校。

陈先生一家,从法拉盛往 Nassau 搬。去年到今年间,买和卖都签得太快,没对齐 closing date。结果买的新房要先 close,法拉盛旧房要 50 天后才能 close。陈先生用 bridge loan 撑了几个月,总成本大几万。再加 Nassau 新房的地税比法拉盛贵、保险涨、HOA 又是新开支,前 6 个月现金流一直紧绷。结局:账面上换房成功,实际上多花了将近五位数。

周先生一家,从森林小丘往大颈搬。去年下半年买房时间线 OK,卖房时间线 OK,但临时住房选错了——回父母家住。三个月下来两代人关系紧张,最后周太太带着女儿搬出去住 Airbnb,额外的酒店成本大几千。结局:房子换了,但家里面临另一场需要修复的仗。

把三组摆在一起看,决定结局的,是那 3 段时间线有没有提前对齐。卖一买一是节奏题,谁先把时间线排好,谁就能少花冤枉钱。

我帮客户做换房时间线排查时,不是按问题清单排

很多人以为我会拿出一张问题清单,按 1、2、3 顺序问客户。其实不是。

我会先看他们目前最痛的是哪一段,再从那一段开始问。卖方已经下 offer 还没 close 的人,我第一句问的是”你买方的 closing 目标是多少天”。买方还在看房阶段的人,我第一句问的是”你旧房 listing 了没”。已经两边都在 contract 里卡住的人,我第一句问的是”你们律师谈过 extension 吗”。

排查从最痛的那段开始。把最容易塌方的那段先排,再排下一段。等三段都排完,再回头看 offer 本身值不值得追。

写在最后

bridge 利息只是表象,时间线没对齐才是真因。提前 60 到 90 天开始排,比谈低 1% 的价格更值得。

从皇后区往长岛搬的人,还有一种时间线容易被低估。从 Bayside、森林小丘或法拉盛搬到 Great Neck、Manhasset 或 Roslyn,看起来只是跨了一条界线,但搬家那一天走的不是直线。搬家卡车过桥时间、孩子转学时间、暖气油费重启时间、垃圾清运公司变更时间,这几件都要算到 closing 之后的日程里。我见过最稳的家庭,是 closing 后第 14 天才正式搬,把搬家、清扫、油漆、孩子转学报到这几件事拆开排,而不是堆在 closing 那个周末里。

Queens 到长岛的换房,常见的是这 3 条路径:

第一条是法拉盛往大颈走。孩子要进大颈学区,房子预算要看 120 万往上。换房节奏最怕卡在两个点——大颈 listing 通常要 50 到 60 天 close,法拉盛买家给不到那么长;大颈学区房 offer 一旦过线,cash 抢的不少,没 financing contingency 的卖家更愿意接。bridge 在这条路径上用得最多,但不是每个家庭都用得起。

第二条是贝赛往 Manhasset 或 Roslyn Heights 走。买家相对偏现金,预算区间更窄,时间线卡得紧。这条路径上常见的问题是 Manhasset listing 的 closing 一般给到 60 到 75 天,反而比大颈宽;两边对齐时间线的空间比想象的大,难的是贝赛旧房如果还没 listing,根本不知道 close 多久。

第三条是森林小丘往新海德公园方向走。预算比前两条低一些,物业类型从独立屋换到大宅子的少,从小宅子换到大宅子的多。closing 时间线相对好排,难的是新海德公园的房子挂牌到 accept 的周期偏长,从看房到 close 经常要 4 到 5 个月,bridge 撑到 9 个月以上的家庭大多走的是这条路径。

三条路径的共同点:决定换房顺不顺的,不是哪条路径、哪个镇、哪个学区,而是卖方 closing 给多长、买方 closing 要多长、bridge 总成本能不能控住。这三件事提前排好,路径选哪条都不会差;这三件事没人提前排,路径选哪条都会塌方。

如果你正在考虑今年夏天卖一买一,先把 5 件事记在纸上:卖方愿意给的最长 closing、买房 seller 期望的 closing、bridge 总成本、临时住房预算、律师是否谈过 extension。记完以后再回去看这套房值不值得追。塌方很少塌在房价,更多塌在 5 件事没人提前算。

卖一买一是地产里节奏最紧的一个动作,比单纯买房或单纯卖房都要难。把它当成两个独立交易是大多数家庭踩坑的根源。把它当成一个交易的两半,先排节奏再谈价格,才能走完不塌。

如果今天让你同时卖和买,先别急着看房。把卖方最长 closing、买方期望 closing、bridge 总成本、临时住房预算、律师协调这五项摊在一张纸上。摊完还觉得能走通,再开始 sign contract。摊完觉得走不通,那这套房不是你今年的房。

本文数据来源:Freddie Mac Primary Mortgage Market Survey(2026-06-04 发布的 30 年固定贷款平均利率)、本地 Queens 与 Nassau 区域成交经验。Bridge loan 利率区间为 2025 年底至 2026 年初本地银行产品常见区间,具体产品请以 lender 实际 quote 为准。本文不构成贷款建议。文中人物为综合多个真实案例的化名,请勿对号入座。

卖一买一 · 时间线咨询

David

如果今天让你同时卖和买,先别急着看房。把卖方最长 closing、买方期望 closing、bridge 总成本、临时住房预算、律师协调这五项摊在一张纸上发给我,我可以帮你看哪段最容易塌方。

微信 davidchenreny,发我”卖一买一”,我把今年夏天在 Queens 和长岛换房的 3 段时间线 checklist 整理好发你,包括 bridge 总成本怎么算、临时住房 4 种方案的对照表、买卖合同 closing date 怎么对齐的律师沟通话术。

David Chen | E Realty International Corp.

加入讨论