纽约买房最容易冲动的时刻,不是在签合同那天,而是刚走出 open house 的那 20 分钟。

房子采光不错,厨房看起来新,地下室还能用,门口又站着好几个买家。你一边走向车,一边已经开始想:”是不是今天不出 offer,就没了?”

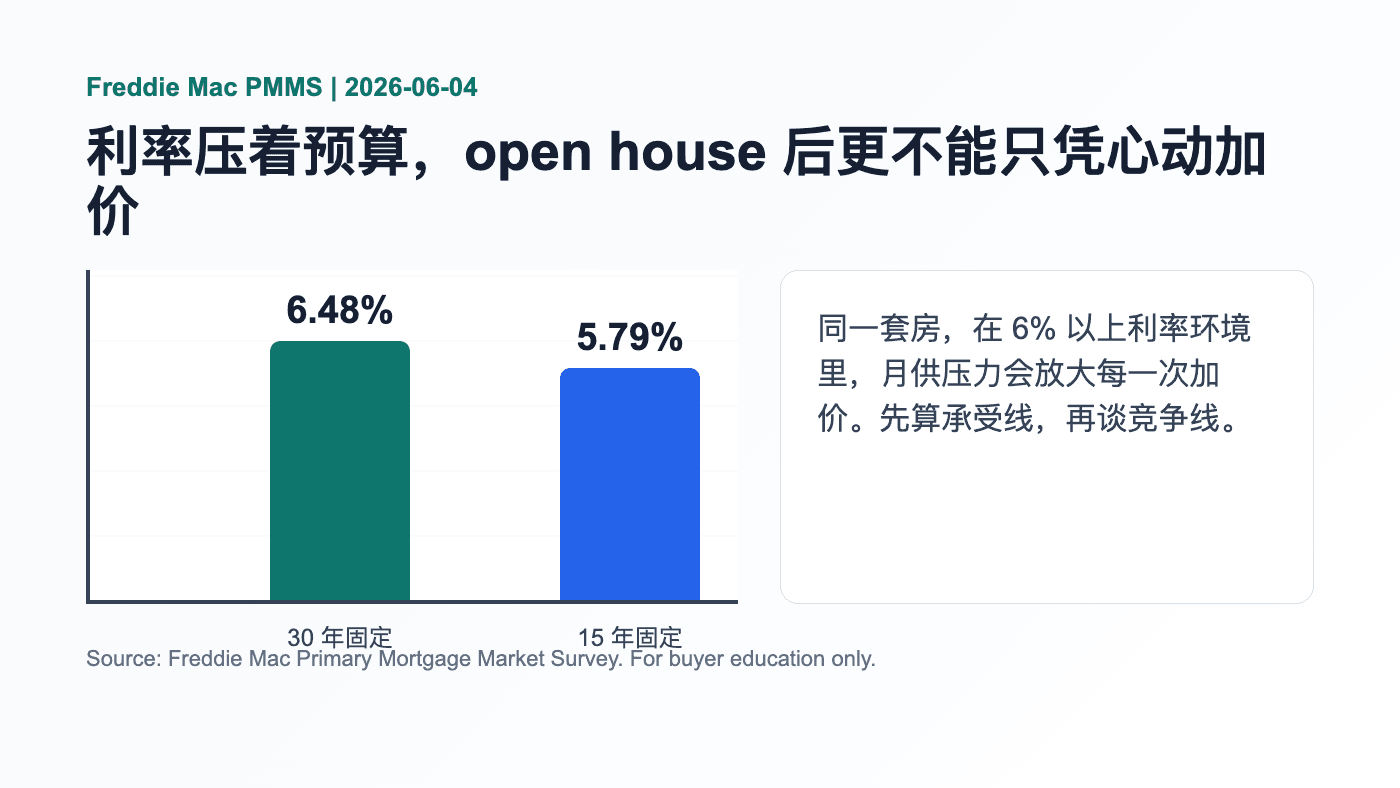

2026 年的买家压力没有消失。Freddie Mac 6 月 4 日发布的 PMMS 显示,30 年固定贷款平均利率仍在 6% 以上。预算被利率压着,房源选择又参差不齐,所以买家很容易在”终于看到一套顺眼的”之后,把喜欢直接翻译成加价。

但我想把话说直接一点:喜欢一套房,不等于马上该加价。

真正该问的是:这套房到底是哪一种好?是”真的稀缺”,还是”照片和现场做得舒服”?是”问题可控”,还是”你还没看懂风险”?是”该快”,还是”只是怕错过”?

💡 关键认知

open house 后的判断,不是问自己喜不喜欢,而是问:如果今天要出 offer,我知道自己在买什么、放弃什么、承担什么吗?

纽约买房前,先把买方经纪服务路径排清楚

Open house 心动以后,买家要先判断价格、竞争、屋况和 offer 条款,不要只靠情绪加价。

你可以先查看 纽约买房服务与买方经纪流程,再用本文内容判断下一步该看房、出价、上市,还是先调整策略。

联系 David:电话 646-666-9060;加微信 davidchenreny,发你纽约买房准备清单。

第一步:先把心动和判断分开

我见过很多买家,走进一套房子后第一反应很真实:”这就是我要的感觉。” 这句话没有错。买房不是做数学题,居住体验很重要。问题是,心动只能说明这套房触发了你的偏好,不能自动证明价格合理、风险可控、offer 应该 aggressive。

我在 Queens open house 后常见的一种情况是:买家刚进门就喜欢,屋主整理得很干净,家具摆得好,灯光也舒服,于是第一反应就是”这套可以加一点”。这时候我通常不会马上谈价格,而是先让买家把喜欢拆成三件事:喜欢的是地段、房型,还是 staging?

很多时候拆完以后会发现,买家真正喜欢的是”房子看起来很新”。但屋顶年限、窗户状态、地下室用途、C of O 还没弄清楚。如果那时候直接加价,买的不是确定性,而是一个被现场气氛包装过的感觉。

所以我建议买家离开 open house 前,先问自己一句:如果这套房没有今天这么多人看、没有这么好看的灯光和家具,我还会不会觉得它值这个价?

第二步:看可替代性,不要只看挂牌价

很多买家判断一套房贵不贵,只看 listing price。比如标价 $899,000,就问能不能 $880,000 拿;标价 $1.05M,就问是不是要加到 $1.08M。这个问法太窄。

真正要看的是可替代性:同一个预算、同一个通勤、同一个房型、同一个学区或生活半径内,还有没有别的选择?如果同类房源很多,买家不需要因为一套房的气氛就冲动。如果同类房源很少,那就要承认市场现实:你不是在跟 listing price 谈判,你是在跟其他买家的选择范围竞争。

这也是为什么同样一套房,有时候该快,有时候该等。不是 David 今天心情不同,而是市场信号不同。

- 同价位有 5 套以上类似选择:先比较,不急着把自己推到最高线。

- 同价位只有 1 到 2 套能接受:要认真评估是否需要更强 offer。

- 这套房解决了你最核心的两个问题:比如通勤和房型同时过线,动作要更快。

- 只是装修漂亮但硬条件普通:不要把 staging 当成稀缺性。

David 实战观察

我帮买家判断 offer 时,很少只问这套房好不好。我会先问:如果明天这套没了,你还有几套能接受?如果答案是三套以上,策略就不一样;如果答案是零,那就不能用普通心态出价。

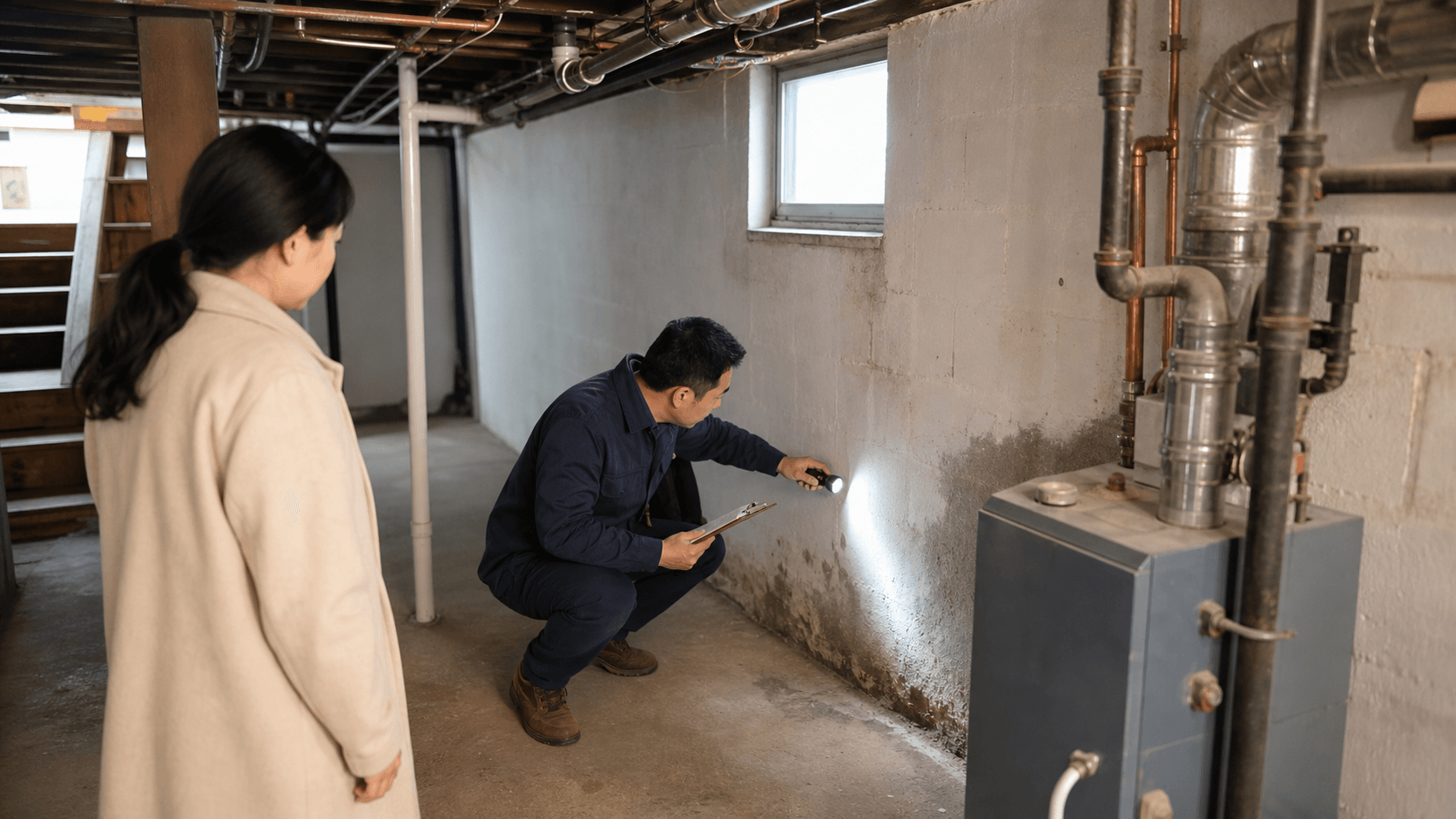

第三步:把风险分成绿灯、黄灯、红灯

看房时最常见的错误,是把所有问题混在一起。墙要刷、厨房旧、屋顶年限、地下室用途、permit、结构、贷款条件,全都被放进一个大袋子里,最后买家只剩两种反应:要么害怕退出,要么为了赢全部忽略。

我更喜欢把问题分成三种颜色。

绿灯问题:审美类、轻装修类、可以用时间和预算慢慢改的东西。比如墙色、灯具、地板表面磨损、橱柜门风格。这些会影响感觉,但通常不应该成为你完全否定一套房的理由。

黄灯问题:需要算钱、算时间、算谈判空间的项目。比如屋顶还剩几年、窗户老化、锅炉和热水器年限、局部渗水痕迹、driveway 或 deck 状态。这些问题不一定不能买,但要让验屋、报价、谈判一起跟上。

红灯问题:在没查清之前,不应该靠”我很喜欢”盖过去。比如 C of O 和实际使用不一致、地下室用途模糊、明显结构问题、产权或贷款可能卡住的情况。红灯不是说一定不能买,而是说不能把它当成普通砍价点。

两家庭房也常出现类似情况:现金流看起来不错,open house 人也多,买家最初只关心能不能抢到。真正要做的是把问题拆开:租约、C of O、地下室使用、两套厨房的合法性、银行贷款可接受度。拆完以后,不一定是退出,而是调整 offer 条件,保留该保留的保护。重点不是敢不敢买,而是要知道自己到底在买什么。

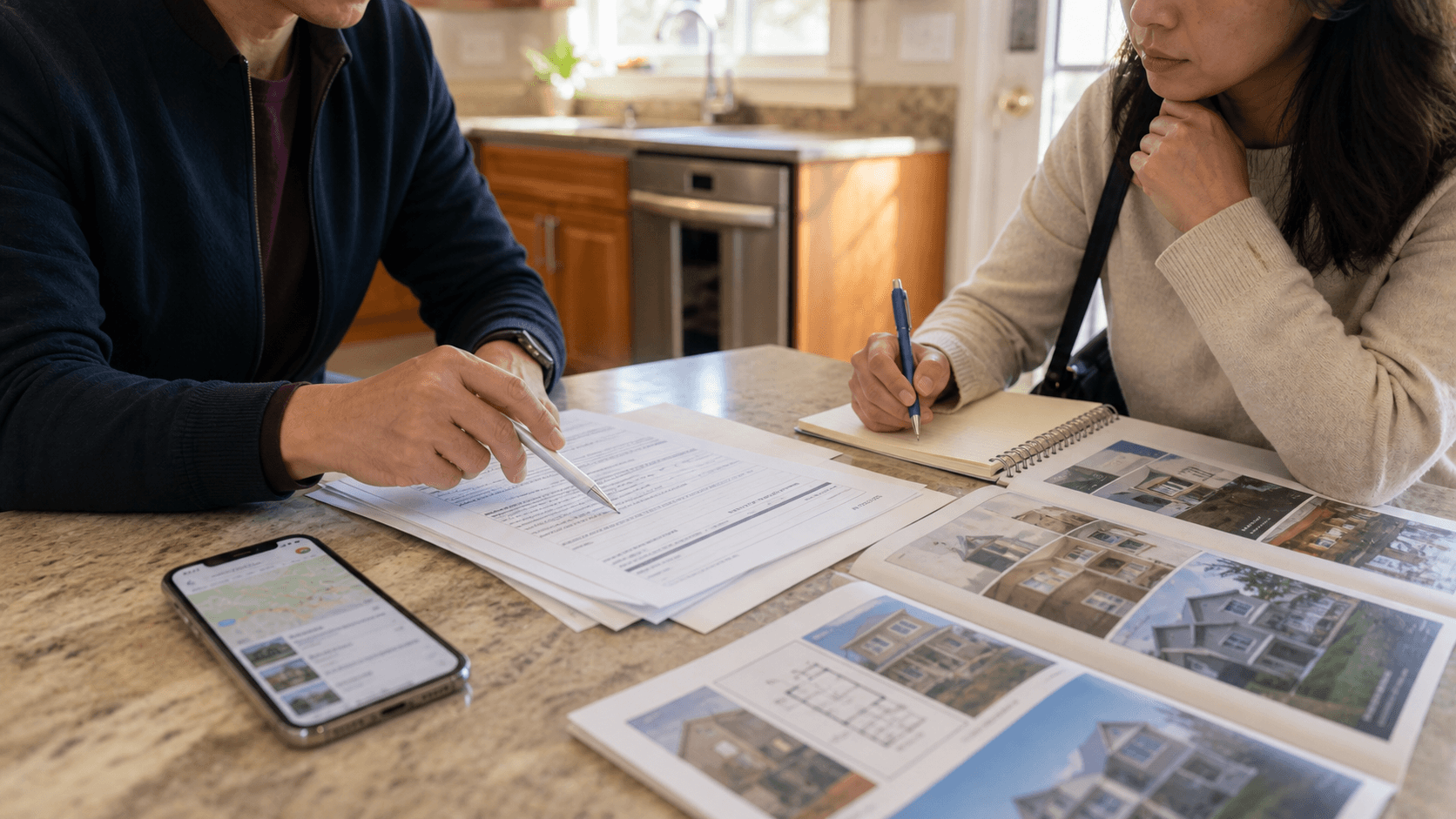

第四步:offer 不是只填一个数字

很多买家以为 offer 就是价格。其实在纽约,卖家看的是一个组合:价格、down payment、贷款把握、inspection 条件、closing 时间、律师反应速度、买家是否靠谱。

这也是为什么有时候最高价不一定赢,有时候不是最高价也有机会。卖家怕的不是少拿一点点钱,而是合同签了以后走不下去,房子重新回市场,时间线被打乱。

如果你是贷款买家,pre-approval 的质量、收入文件、资产来源、银行反应速度,会影响卖家对你的信心。如果你是现金买家,proof of funds、closing 时间、律师配合,也一样重要。不是一句”我是现金”就自动赢。

我通常会让买家先设三条线:

- 舒服线:这个价格买到,我睡得着。

- 竞争线:为了这套房,我愿意多走一步,但知道自己为什么多走。

- 停止线:超过这里,就算赢了也会后悔。

没有停止线的加价,最容易在 accepted offer 后反悔。你以为自己赢了,实际上只是把未来几个月的压力提前买回家。

第五步:别随便放弃该有的保护

市场热的时候,买家很容易听到一句话:”别人都 waive 了,你也要不要 waive?” 这句话要小心。不是所有保护都不能动,也不是所有保护都必须死守。关键是你知道自己放弃的是什么。

inspection contingency、mortgage contingency、appraisal 风险、closing 时间,每一项背后都是钱和责任。为了赢一套房,某些条件可以调整;但为了面子或焦虑,把自己完全暴露在风险里,就不是策略,是冲动。

尤其是老房子、多家庭、带地下室使用、改建历史不清楚的房子,更不能只看现场舒服。纽约很多房子的真实风险,不在客厅地板上,而在文件、结构、贷款和使用合法性里。

第六步:走出门前,问题要当场问

专业看房不是回家以后靠记忆复盘。很多重要信息,应该在 open house 现场或离开后马上让经纪人追问。

- 卖家为什么卖?换房、搬州、空置、投资退出,动机不同,谈判空间不同。

- 房子在市场上多久了?DOM、降价历史、重新挂牌,都能说明卖家和市场的关系。

- 有没有其他 offer?不是为了被吓到,而是判断节奏。

- 文件能不能补齐?tax record、C of O、permit、disclosure、survey、租约,能提前看就不要拖到后面。

- 卖家希望什么时候 closing?有些卖家要快,有些要 flexible,时间线有时比价格更能打动人。

这些问题不是为了挑刺,而是为了避免买家在信息不完整时把 offer 写得太漂亮。漂亮 offer 如果后面撑不住,对买卖双方都不好。

什么时候该快?什么时候该退?

不是每套房都值得等,也不是每套房都值得追。我的判断比较简单。

该快的情况:房子的硬条件正好卡住你的核心需求,同价位替代少,风险点已经基本看清,预算上限还能承受,律师和贷款也能跟上。这个时候拖两天,可能真的会失去机会。

该慢的情况:你只是被装修和现场气氛打动,核心需求没有明显被解决,文件还不清楚,或者你心里其实已经知道超过某个价格会很痛。这个时候慢一点,不是胆小,是尊重自己的财务边界。

该退的情况:红灯问题没查清,卖家拒绝提供关键文件,或者为了赢必须放弃你承受不了的保护。错过一套房,不等于错过市场;买错一套房,才是真的把自己锁住。

最后的判断:买房不是赢一场 open house

纽约买房很容易让人进入比赛心态。门口人越多,你越想赢;别人越积极,你越怕慢;经纪人越说有兴趣,你越想赶紧写 offer。

但买房不是赢一场 open house。你要赢的是未来 5 年、10 年住在里面的日子,是每个月付款时不后悔,是出了问题知道自己当初有准备,是 closing table 前后没有被信息差拖着走。

所以,下次看完房很心动,先别急着加价。先把喜欢、价格、风险、条件和时间线拆开。拆完以后还值得追,那就追得果断;拆完以后发现只是气氛好,那就把车开走。

真正成熟的买家,不是永远保守,也不是永远冲。是知道什么时候该进,什么时候该守,什么时候该放过一套看起来很美的房子。

看完 open house 还在纠结

先让 David 帮你判断这套房该不该追

把你看的房子、预算、贷款情况和担心的问题发来,我可以帮你把价格、风险、可替代性和 offer 节奏拆开看,避免只是凭一时心动做决定。

微信 davidchenreny,发你正在看的房子链接,我可以帮你做一份 open house 后判断清单。

David Chen | E Realty International Corp.

资料来源:Freddie Mac Primary Mortgage Market Survey,截至 2026-06-04,30-year fixed-rate mortgage 平均为 6.48%,15-year fixed-rate mortgage 平均为 5.79%。利率会变化,具体贷款条件以 lender 报价和个人资质为准。本文为一般购房判断分享,不替代律师、验屋师或贷款顾问意见。

加入讨论