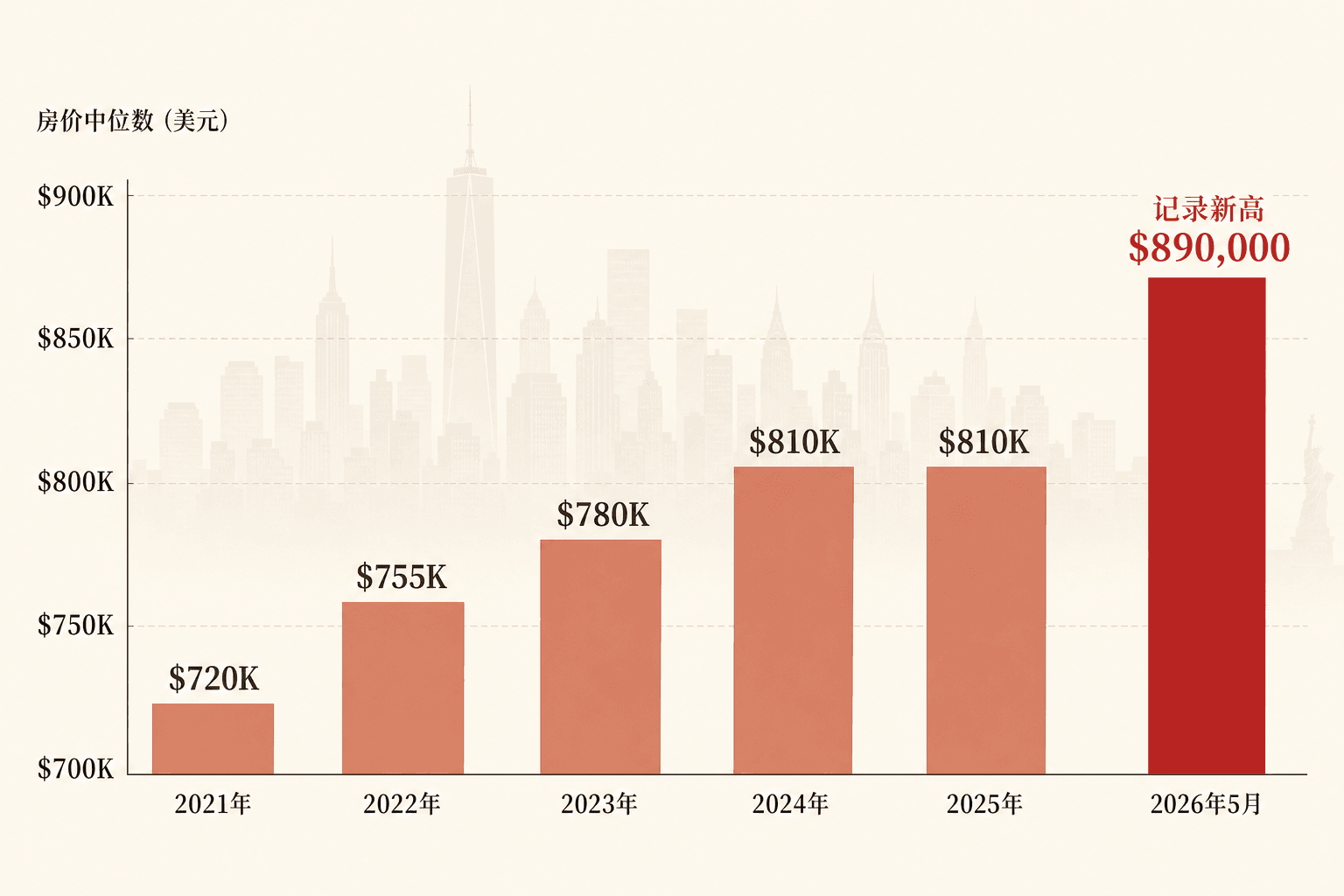

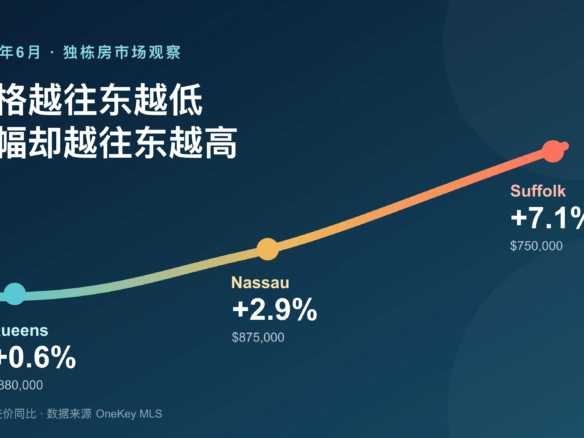

Newsday 上周报道,2026 年 5 月 Nassau County 独栋中位价冲到 $890,000,比去年同期高 9.9%,是历史新高(来源:Newsday, 2026-06-11,基于 OneKey MLS 数据)。同一份报告里 Suffolk 中位价 $718,250,离去年 9 月的历史高点 $720,000 还差几百块。新闻标题看到的是”又涨了”。但本地华人买家和卖家这周在微信群里聊的,不是”涨多少”,是”我还能不能等到便宜房”。

问题就出在”库存多一点不等于好房便宜了”这个判断上。买家不能只看总库存,要把学区、屋况、价位、通勤和维修成本拆开看。涨到 $890,000 时代,库存结构和价格门槛是同步抬升的,不是反向。

2026 年纽约买房前,先把买方经纪服务路径排清楚

Nassau 好房不便宜时,买家要重新校准预算、学区、税费和出价策略。

你可以先查看 纽约买房服务与买方经纪流程,再用本文内容判断下一步该看房、出价、上市,还是先调整策略。

联系 David:电话 646-666-9060;加微信 davidchenreny,发你纽约买房准备清单。

数据背后,5 月 Nassau 到底发生了什么

Newsday 那份基于 OneKey MLS 的 5 月报告里,几组数据要放在一起看才看得懂:

- 独栋中位价 $890,000,同比 +9.9%,创历史新高。

- 30 年固定贷款利率上周均 6.48%(来源:Freddie Mac PMMS),比 2 月份”伊朗战争”开始前高了约 0.5 个百分点。

- Pending sales(已经 in contract 但还没 close 的成交)同比 +13.8%,意味着 5 月签出去的房子比去年同期多。

- Closed sales(实际过户的成交)同比 -7.4%,意味着真正 close 掉的反而少。

这组数据放在一起看就清楚了:买家还在抢,签 offer 的速度更快,但真正能 close 掉的反而少了。中间这层差距是 financing 出问题、appraisal 过不去、贷款 lock 没赶上 6.48% 的窗口。买家最后拿到钥匙的比例下降了。

这件事对华人家庭的实际意义是:5 月 Nassau 市场的”成交量上涨”是个误导信号。真正卖掉的房子、真正能 close 的买家,比去年同期要少。如果你只看 pending 数字以为市场热,下手会更激进;如果你看 closed 数字,能知道真金白银成交的是哪一类买家。

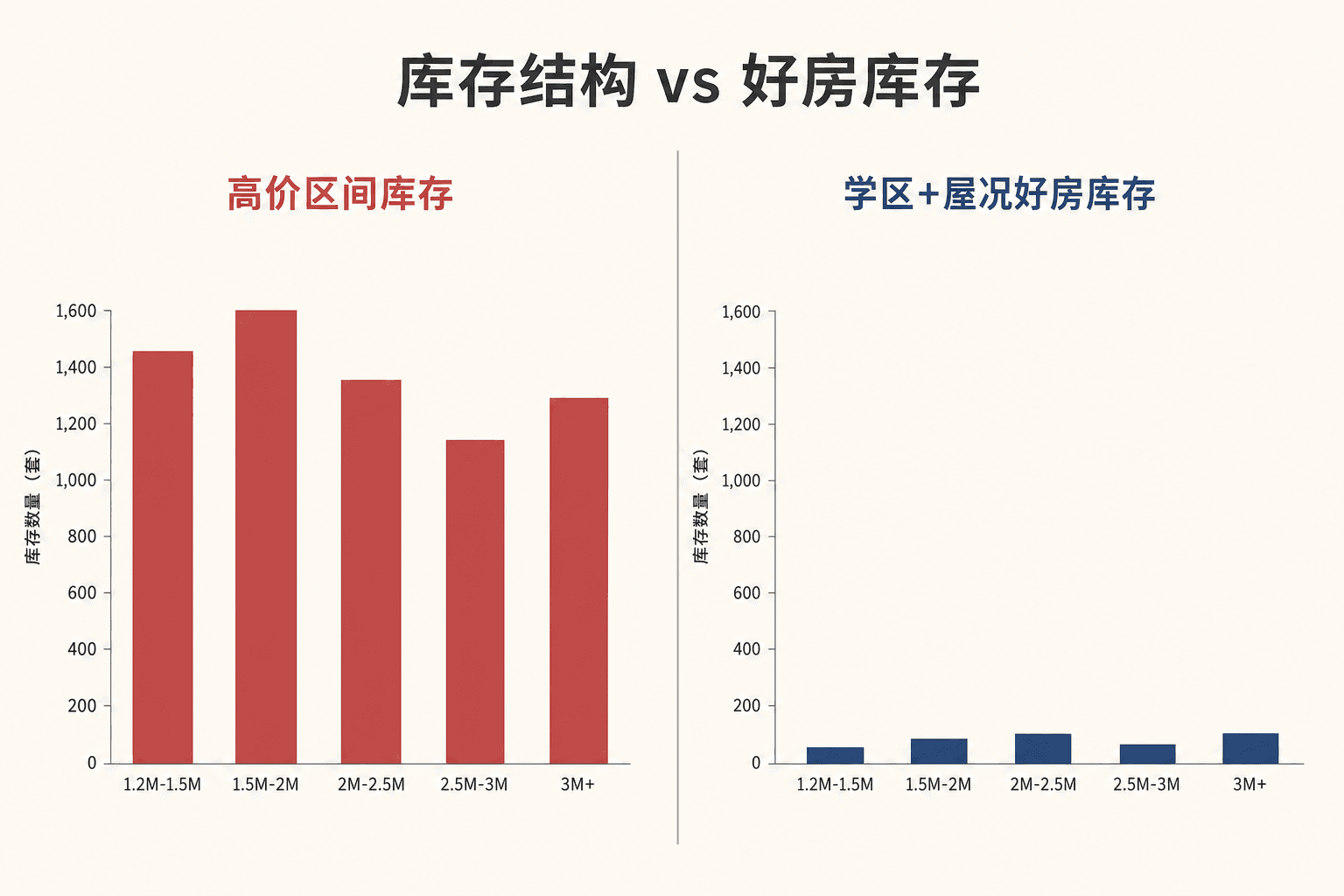

为什么”库存多一点”不等于”好房便宜了”

今年 4 月开始,本地挂牌量确实在慢慢爬。这是个事实。但挂牌量爬不等于华人买家想要的”好房”也爬了。

具体拆开看,5 月 Nassau 新增的 listing 集中在三个区间:

第一档,$1.2M 到 $1.5M 的 Great Neck、Manhasset、Roslyn 入门档。这一档挂牌量确实在涨,原因是过去 1 年里一些大宅子(之前卖 $1.8M+)开始挂 $1.4M 试水,买家还在观望,DOM(days on market)拉长到 60 到 90 天。这部分库存增加是真实存在的,但价位比 4 月低的那个区间是降了而不是涨了。

第二档,$1.8M 以上的豪宅档。库存也涨了一点,但华人买家基本不在这档,可以忽略。

第三档,$890,000 上下的”标准入场档”。这一档最容易让华人买家产生误判:总库存看起来不少,但学区、屋况、房型、价位同时合适的房子并不多。看这档不能只问”有没有房”,要问”这套是不是要马上大修、是不是符合通勤和学区、价格有没有把维修成本算进去”。

所以新闻说的”库存涨”指的是第一档和第二档,华人买家要买的第三档库存反而更紧。这不是库存问题,是库存结构问题。$890,000 时代,把”库存涨了”当成”该等”的依据会判断错。

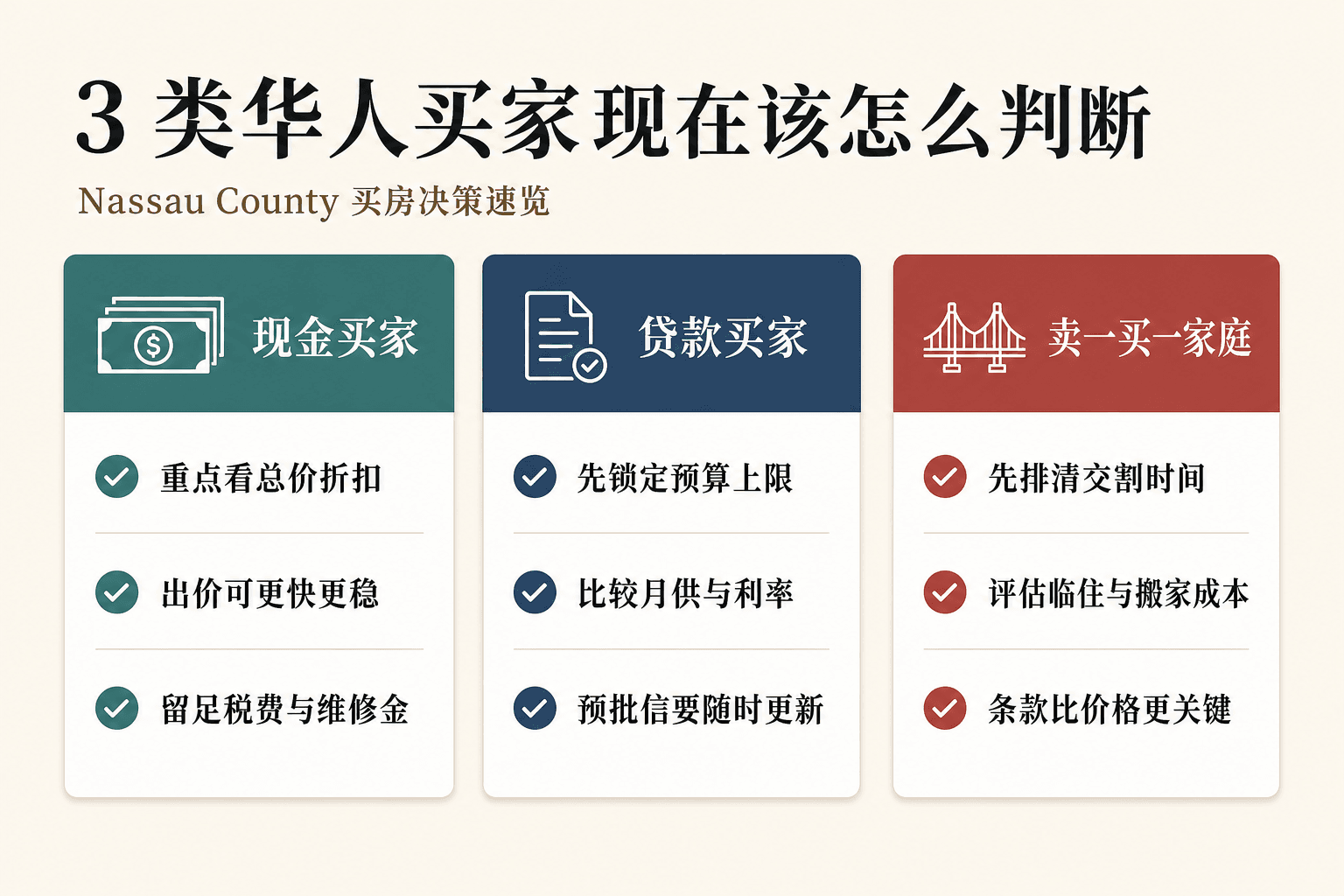

3 类华人买家现在该怎么判断

Nassau 5 月中位价 $890,000 这个信号,对不同类型的买家含义完全不同。我把本地客户最常问的 3 类拆开讲。

现金买家:现在是出手窗口

现金买家在 Nassau 现在有几条别人没有的优势。第一,pending sales +13.8% 主要是 financing contingency 紧的卖家更愿意接的 offer。换句话说,现金 + 不带 financing contingency 的组合,对卖家来说是”几乎确定能 close”的 offer。第二,$890,000 时代好房库存只占整个挂牌的小头,现金买家出手快才能抢到。第三,6.48% 利率环境下 financing 的买家预算被压,cash 买家之间反而竞争更小。

现金买家要警惕的是被”刚降价”信号骗了。Nassau 现在降价的房子分两种,一种是真正定价过高的、卖家愿意让利;另一种是 DOM 拉到 60+ 天的、卖家被市场教育了、但已经降过两轮没卖掉、屋况有问题的。第二种买了之后还要再花 5 万到 10 万修,这种不叫”捡漏”。

贷款买家:算总账,再决定买不买

贷款买家在 6.48% 时代面对的不是”利率高不高”的问题,是”月供、地税、保险、HOA 加起来还能不能 hold 住”的问题。我给一个具体数字:贷款 $850,000、30 年固定 6.48%,单月供大概 $5,360,加 Nassau 平均地税(按 $890,000 评估值算)约 $1,400/月,加保险 $150/月,加可能的小区 HOA $0 到 $300。一个月现金流出大概在 $6,900 到 $7,200 之间。这个数字是很多买家在签合同前没算清楚的。

贷款买家现在该做的是:先把自己的预算封顶算好,再去看房。不要在 Open House 上看到喜欢的就把 listing price 当成自己的预算,那是反过来的算法。Nassau 的 listing 普遍给 60 到 75 天 close,比 Queens 长,这段时间是贷款审批、appraisal、律师走流程的窗口,6.48% 环境下 appraisal 没过的事比利率 3% 时多得多。

卖一买一家庭:现在最该重新算的是 bridge

卖一买一的家庭在 5 月 Nassau 记录价时代面对的是双向压力:手上的旧房可能按记录价附近的价位挂出去、$890K 上下;但 Nassau 新房预算也按 $890K 起步。中间差几十万的家庭,要么用 bridge loan 撑几个月,要么接受”先买后卖”的总成本。

Bridge loan 适合现金储备够、卖房基本确定能在 6 个月内 close 的家庭。9 个月以上的桥接成本会把任何省下来的利息差都吃掉。具体能不能用,跟你的 listing 进度、买家贷款确定性、现金储备量直接相关,这三件事都拍板了再谈产品。

3 类华人卖家现在该怎么判断

卖家看到的 $890,000 是喜事。但喜事不能当判断用。

准备上市的家庭:6 月底之前是窗口

Pending sales +13.8% 的窗口还在。5 月签的 offer 大部分在 6 月到 7 月 close,6 月底之前新挂牌的房子还能赶上这波 buying activity。7 月开始学校放暑假、buyer 数量结构性下降,DOM 普遍拉长。8 月中旬开始又是 next school year 的购买周期。所以 6 月中下旬是窗口尾巴。

准备上市的华人家庭现在要决定的是:定价多少。我建议先看同镇同面积的近期 closed 数据,不要只看 list price。挂牌价是卖家的愿望,成交价才是市场愿意付的钱。

已经上市但没动静的:先查定价和屋况是否错位

DOM 已经拉长、降价历史超过一轮、还没有 pending 的 listing,通常要重新检查定价、屋况、照片和买家反馈。在 $890,000 时代,定价偏一点,买家就会把维修、利率和保险一起算进去,最后不是简单砍价,而是直接跳过。

如果你已经上市 30+ 天没动静,我建议不要硬等 60 天再降一次。每多挂 1 周,下一轮降价的”原价 vs 现价”差距越难看,listing 照片会进 stale bucket,买家 app 算法会降权。立刻降到合理区间,比等 30 天再降 5% 更合算。

卖完准备买回 Queens 的家庭:算清楚再动

这类家庭 5 月遇到的是 Nassau 卖得动、Queens 买不起。Nassau 旧房按 $890K 上下的记录价挂出、close 价格也好;转头看 Queens 同价位能买到的房子,比 3 年前同一笔预算缩水近一半。

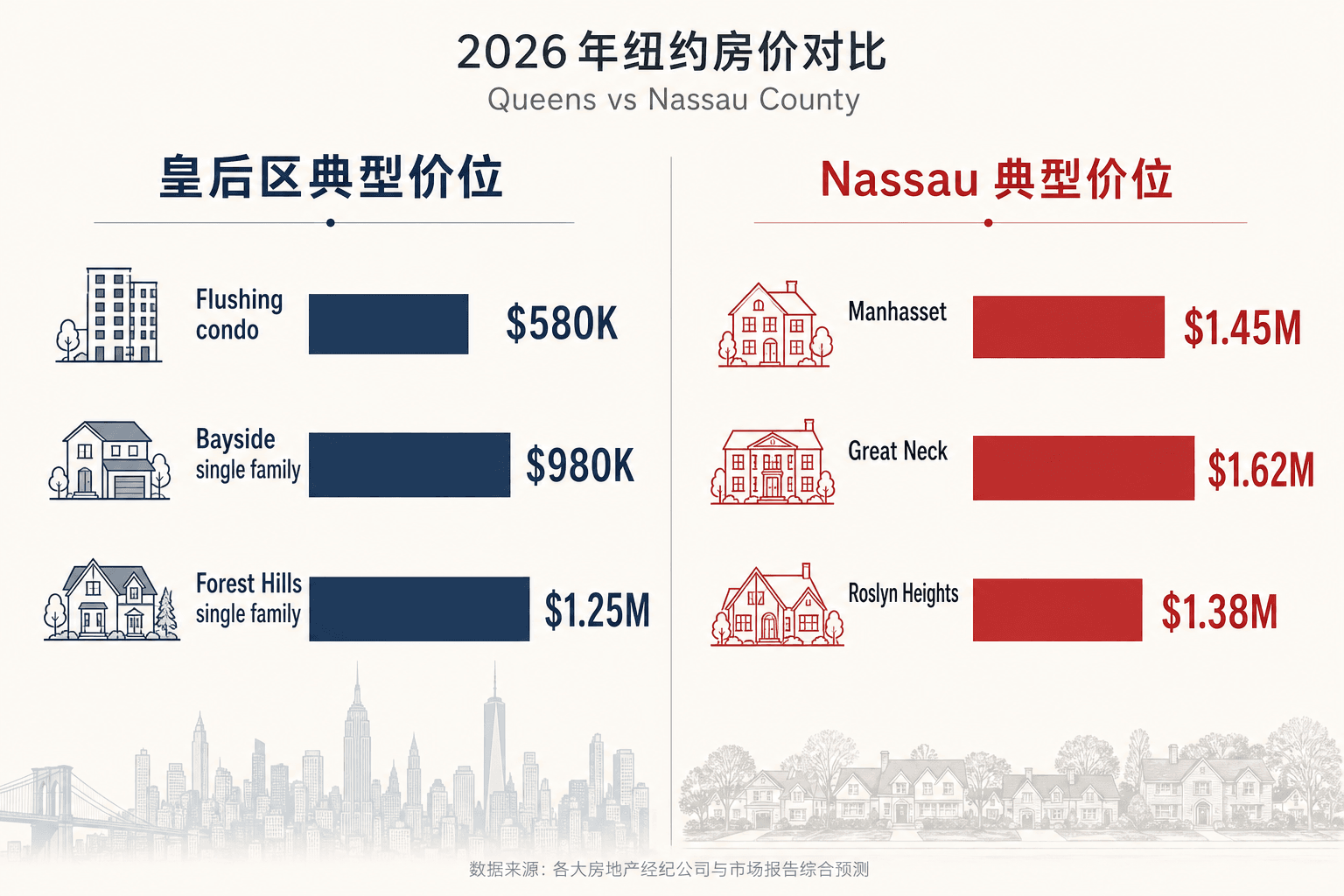

Queens 现在 $890K 能买到的:法拉盛新 condo 2 房 1 卫大概 $580K 上下;贝赛 single family 入门档大概 $980K 上下,超出 Nassau 卖房的钱;森林小丘 single family 大概 $1.25M 上下,远超。换句话说,Nassau 卖 $890K 在 Queens 买不回同档次 single family。这个价格逆差是 5 月中位价记录之后才明显的。

这类家庭如果现金储备够,可以接受”先在 Queens 短租 6 个月、慢慢等合适 listing”的节奏。如果现金不够,要么把 Nassau 旧房 listing price 抬上去一点(即使多挂 1 个月),要么把 Queens 目标下调到 condo 而不是 single family。

David 实战观察:5 月 Nassau 几个具体判断

把上面的分析落到 Queens 和 Nassau 几个具体华人常看的镇,5 月的体感是这样。

Great Neck 学区房:买家要先分清 South / North、通勤、屋况和税。现金买家有速度优势,贷款买家不能只靠加价争,要先确认 appraisal 和月供压力。

Manhasset:看起来选择更多,但买家要把屋况、地税和生活半径一起算。这个镇不是只看 listing price,后续维护和持有成本也要算进去。

Roslyn Heights:很多家庭会把它当作 Nassau 西部的折中选择,但要看清楚学区边界、房型、通勤和未来转售人群。

新海德公园:门槛相对低一些,但也最容易出现”价位能接受、屋况要补课”的情况。买之前要把维修预算和通勤时间一起算。

具体到每一个镇、每一种房型、每一种屋况,差异都不小。如果你正在考虑出手,先把你想要的镇和房型定下来,再看同区同房型的近期 closed 数据,不要把县级中位价直接套到自己这套房上。

写在最后

Nassau 5 月中位价 $890,000 是事实,9.9% 同比涨幅也是事实。但事实不能直接当判断用。真正要回答的不是”Nassau 涨了多少”,是”我属于 3 类买家或卖家中的哪一类、我现在的具体判断点是什么、过去 3 个月我想要的镇和房型 close 数据是什么”。

如果你正在考虑 2026 年夏天在 Nassau 出手或者买入,先把 3 件事记在纸上:你属于 3 类买家或卖家中的哪一类;你想要的镇和房型近期真实成交大概在哪个区间;你的贷款预算、现金储备、bridge 可用性是哪一档。记完以后再回去看 listing 的实际价值。绝大多数家庭的判断错位,不是错在数据上,是错在把”中位价”当成”我这套房的价格”。

$890,000 时代,中位价不再是判断依据,结构才是。

结构包括库存结构、买家结构、价位段结构。三个结构看清了,才知道该不该出手、出手买哪一档、出手卖什么价位的房子。看不清这三个结构,$890,000 这个数字再高再低都跟你没关系。

本文数据来源:Newsday 2026-06-11《Nassau median home price hit record high $890,000 in May》(基于 OneKey MLS 数据);Freddie Mac Primary Mortgage Market Survey 2026-06-04 发布的 30 年固定贷款平均利率 6.48%;2025 年 5 月至 2026 年 5 月本地 Nassau 西部成交整理。具体每个镇、房型、屋况的 close 数据会有差异,本文不构成投资建议。文中人物为综合多个真实案例的化名,请勿对号入座。

Nassau · 市场判断

David

如果你正在考虑 2026 夏天在 Nassau 出手或买入,先把你想要的镇、房型、过去 3 个月的 close 数据发我。我可以帮你把”中位价 $890,000″翻译成”你这套房现在该定价多少 / 你的预算现在够不够 / 你的 bridge 可用性在哪一档”。

微信 davidchenreny,发我”Nassau”,我可以按你想看的镇、房型、预算和贷款情况,帮你把近期成交和当前挂牌拆开看。

David Chen | E Realty International Corp.

加入讨论