else{

dc19127FixImages();

}

很多买家第一次见我,都会先问:“David,哪里最值得买?”

我通常会反问一句:你买来自己住,还是买来赚钱? 这个问题不先讲清楚,后面看房就很容易进入“每套都好像可以,每套又好像不对”的循环。

自住房看的是生活质量,投资房看的是数字和退出。两个逻辑都对,但不能混着用。混着用的结果,就是你想要通勤短、学区好、管理费低、租金高、增值快、还最好买家排队接盘。纽约房市听了都沉默。

纽约买房前,先把买方经纪服务路径排清楚

自住和投资的判断逻辑不同,买家要先分清居住需求和回报目标。

你可以先查看 纽约买房服务与买方经纪流程,再用本文内容判断下一步该看房、出价、上市,还是先调整策略。

联系 David:电话 646-666-9060;加微信 davidchenreny,发你纽约买房准备清单。

🏠 自住盘:你买的不是房子,是每天的生活

自住房最重要的不是“以后能不能涨最多”,而是你每天愿不愿意回家。通勤多 20 分钟,听起来只是 20 分钟;一年下来,那是很多个“我为什么要折磨自己”的瞬间。

自住买家要看三件事:生活半径、长期承受力、家人实际使用。学区、地铁、停车、楼里规则、采光、噪音、附近超市和医生,这些都不是小事。它们不会每天上新闻,但会每天影响你心情。

| 自住关注点 | 应该问什么 | 容易踩的坑 |

|---|---|---|

| 生活半径 | 上班、上学、买菜、接送是否顺手? | 只看地图距离,不试实际通勤。 |

| 月供压力 | 贷款、税、保险、管理费加起来舒服吗? | 把首付凑够就当预算够。 |

| 未来变化 | 家庭人数、工作地点、老人孩子会不会变化? | 只按现在的生活买未来十年的房。 |

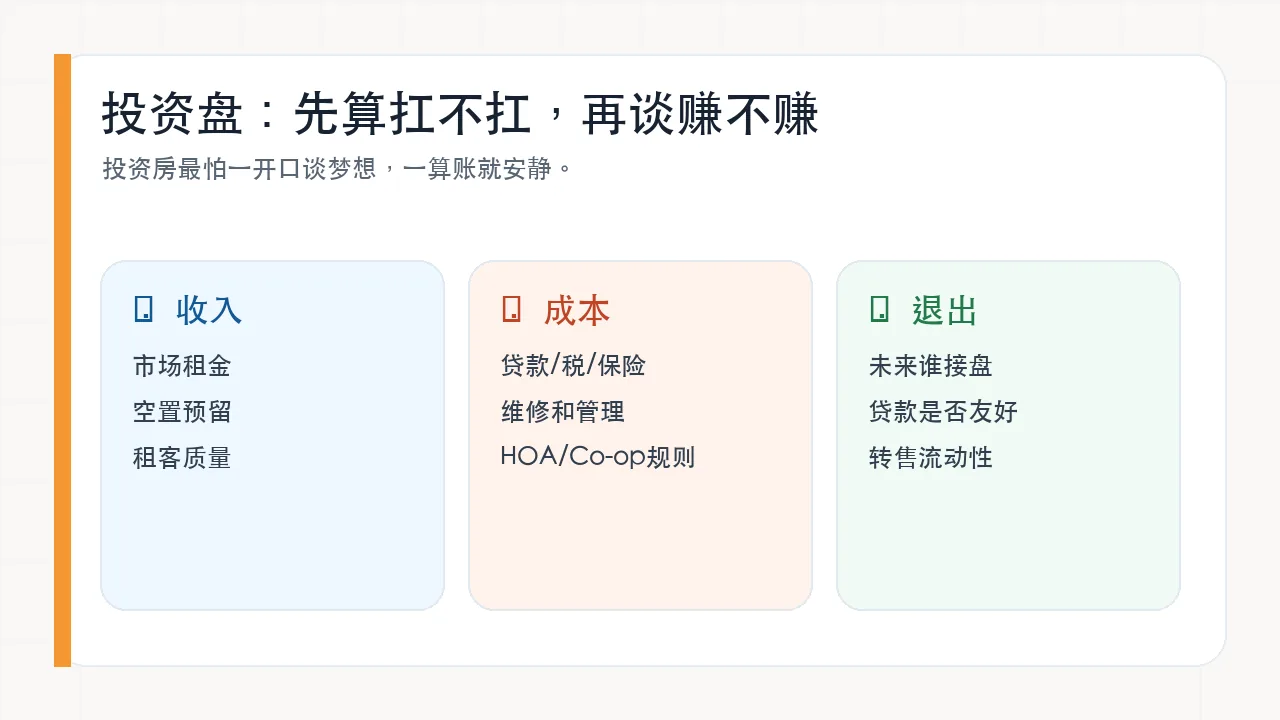

💰 投资盘:先算坏账,再谈发财

投资房的核心不是“我觉得这个区以后会涨”。感觉可以聊天,买房要算账。纽约的税费、保险、维修、空置、管理规则、租客质量,哪一项没算进去,哪一项就可能在 closing 后出来拍你肩膀。

投资买家要先做保守模型:租金按稳一点算,空置留出来,维修别假装不存在,贷款利率和现金储备要留余地。尤其是 Condo、Co-op、多家庭、商业混合物业,规则和流动性完全不同。

这里不应该用“某某房一定能达到多少 Cap Rate”这种说法。Cap Rate 只是一个工具,不是护身符。不同房型、楼况、租约、税费和融资条件都会改结果。数字要诚实,别让 Excel 表格化了妆。

⚖️ 同一套房,自住和投资可能给出相反答案

举个常见场景:一套房离地铁远一点,但空间大、停车方便、适合一家人住。自住买家可能觉得很香,因为每天生活舒服;投资买家可能摇头,因为租客池小、出租速度慢、现金流不稳。

反过来,一套小户型位置好、好出租、总价可控,但空间紧、楼里规则多。投资可能能算,自己住可能憋屈。你不能骂房子不好,它只是没有服务你的剧本。

📌 看房前,我建议你带着这 6 个问题

自住买家:我愿意在这里生活 5 年吗?通勤和停车能不能忍?月供加税费后,我还能不能正常生活?这套房的缺点,是偶尔烦,还是天天烦?

投资买家:租金是不是保守可验证?空置和维修有没有预留?贷款和税费变化后还能不能扛?未来谁会接盘?如果市场慢一点,我会不会被迫低价卖?

这些问题听着不华丽,但很管用。买房不是写情书,不能只写“我喜欢”。还要写“我扛得住”。

如果你想进一步核对贷款承受力,可以参考 Freddie Mac PMMS 的按揭利率趋势;首次购房或 FHA 贷款框架,可看 HUD FHA Single Family Housing Policy Handbook。纽约买房税费还要结合物业类型、贷款金额和交易结构,让贷款方、律师和 CPA 一起确认,别靠网上一句话定生死。

纽约买房前,先把自住/投资剧本讲清楚

David Chen 帮你按用途、预算、区域和风险,把“能不能买、怎么买更稳”先算明白。

David Chen | E Realty International Corp.

加入讨论