房贷利率新闻为什么总慢半拍?纽约买家别只看标题,先看真实月供

利率新闻很容易制造焦虑:今天说涨,明天说降。真正影响你买房决定的,不是标题情绪,而是当前报价、月供上限、锁利率规则和这套房值不值得今天行动。

很多买家会截图问我:“David,新闻说利率又涨了,是不是先别看房?”

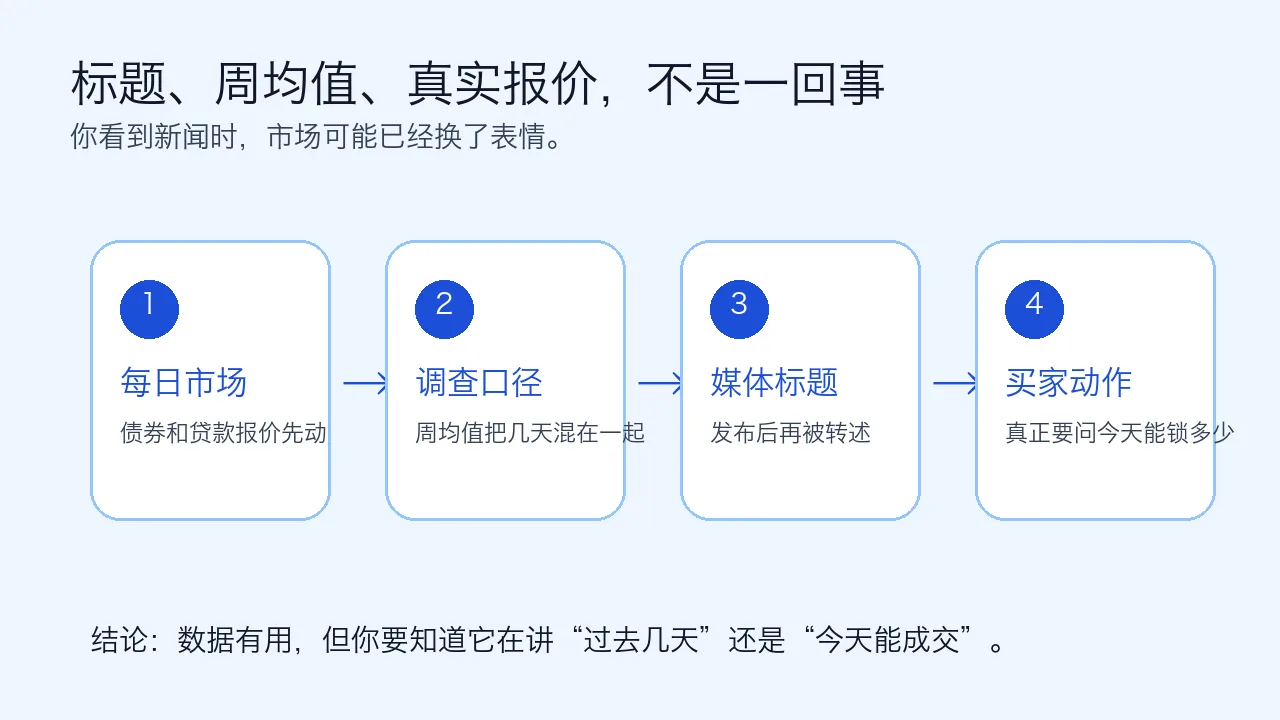

我一般会先问一句:你看的是什么数据?今天的报价、过去一周的平均值,还是媒体把几天前的数据又讲了一遍?

房贷利率不是天气预报,更像纽约地铁:你看到 App 显示 6 分钟,站台上可能已经换了情况。看标题可以了解气氛,但真的要出 offer,得看今天能锁多少、月供多少、这套房值不值得。

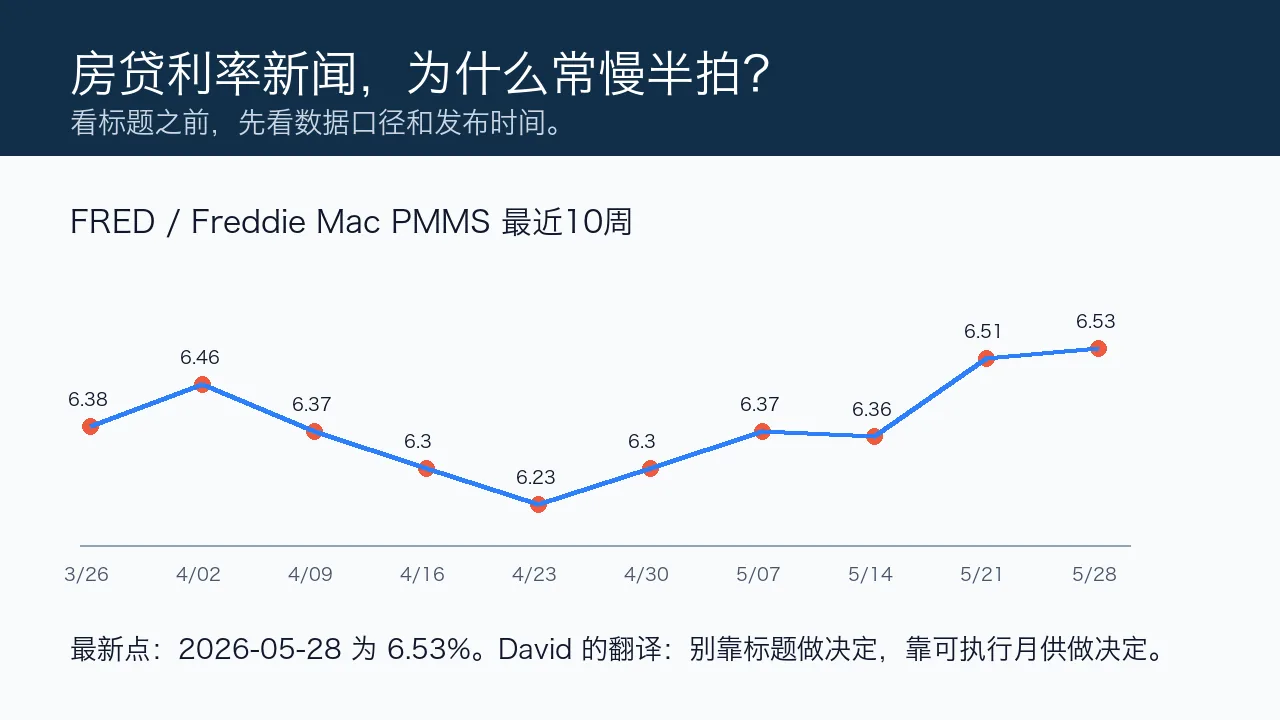

📌 为什么新闻标题会慢半拍?

很多公开利率数据是调查值、平均值或周度发布。它们很有参考价值,但它们不是某个买家今天上午 10 点能锁到的具体利率。

这就像看餐厅平均排队时间:有用,但不能保证你现在走进去就刚好等 12 分钟。贷款报价还会受信用分数、首付比例、贷款类型、房屋类型、points、lender policy 和锁利率时间影响。

💰 对买家来说,最重要的不是涨跌两个字

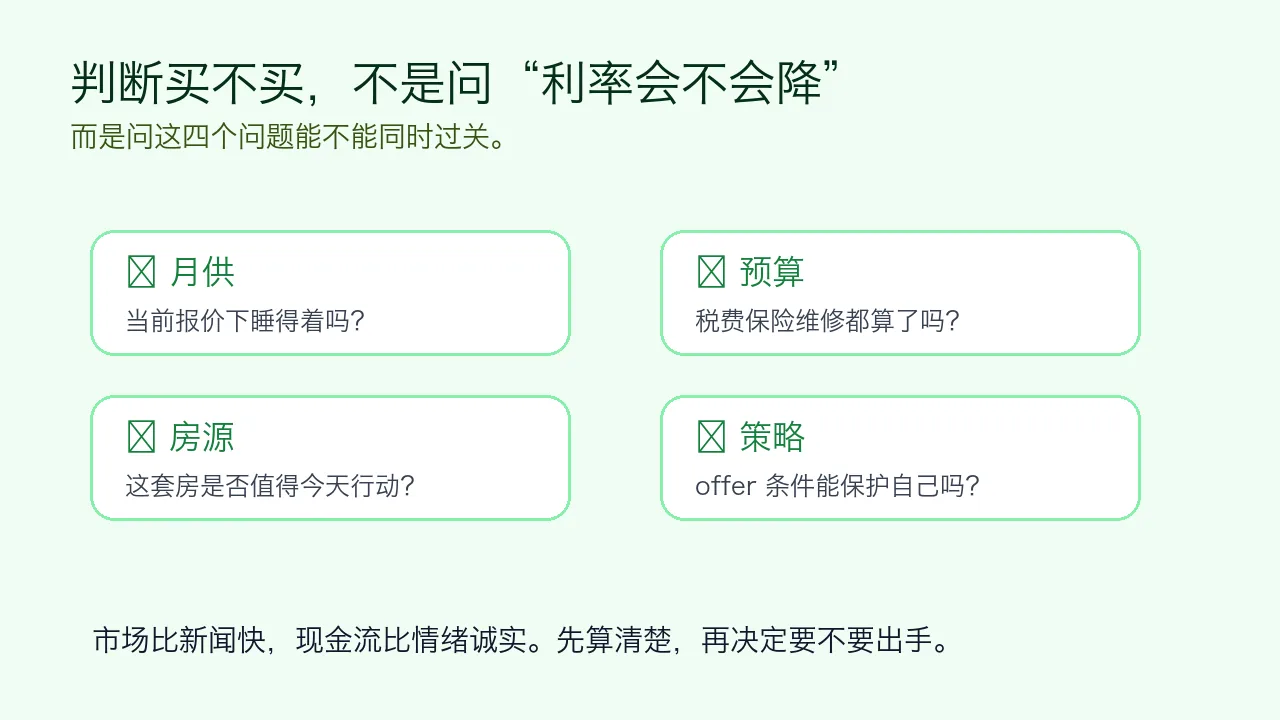

利率从 6.3% 到 6.5%,对不同预算的买家影响不一样。真正要算的是:在当前报价下,你的月供、税、保险、common charge/maintenance、维修预备金加起来,是否还在舒服范围内。

纽约买房最怕的是“新闻看得很认真,月供算得很随缘”。标题负责让人紧张,月供负责让人清醒。

✅ 应该看

当前贷款方报价、APR、points、rate lock 天数、月供、closing cost、税费和这套房的真实竞争程度。

⚠️ 不该只看

单条新闻标题、朋友圈截图、别人锁到的利率,或者“我感觉利率快降了”的玄学水晶球。

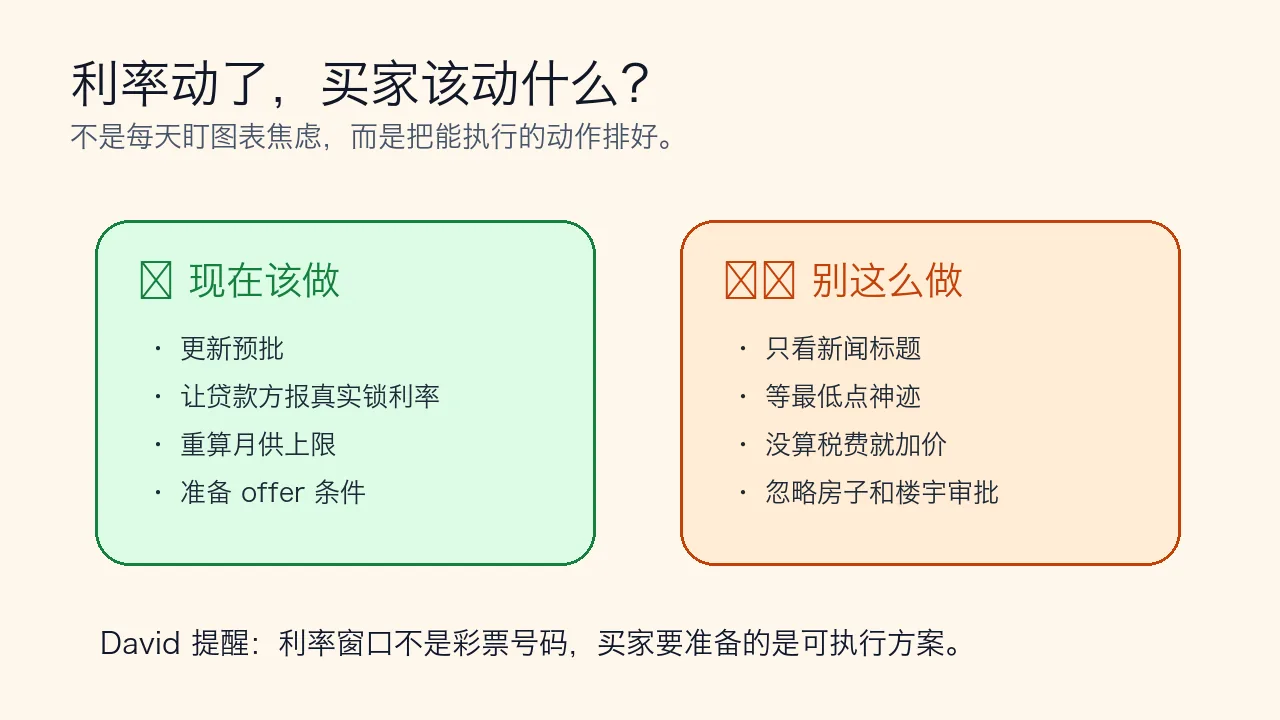

🧭 利率窗口来了,买家要做什么?

利率如果短期回落,买家最该做的不是开始兴奋,而是更新预批、重算月供、确认可锁利率和 offer 策略。机会窗口通常不会敲锣打鼓等你慢慢开会。

但这也不代表看到一点回落就乱冲。房子本身的价格、区域、房况、楼宇文件、税费和未来转手逻辑,仍然要过关。便宜一点的利率,不能把问题房变成好房。它不是魔法棒,是计算器。

🏠 什么人应该现在认真看?什么人先别急?

如果你工作稳定、首付清楚、预批能更新、目标区域明确,而且看到了价格合理的房子,现在就值得认真研究。不是因为市场“完美”,而是因为你已经有执行条件。

如果你首付还没准备好、收入不稳定、区域摇摆、或者连 condo / co-op / house 的月持有成本都没算清楚,那就先补课。市场不会因为你焦虑,就给你发新手保护期。

| 买家状态 | 现在该做什么 | David 的判断 |

|---|---|---|

| 预批已做,目标明确 | 让贷款方更新报价和月供 | 可以认真看房和准备 offer |

| 只看新闻,还没预批 | 先把贷款底盘打稳 | 别急着进场被市场教育 |

| 预算卡得很紧 | 用较高利率压力测试 | 不要用最乐观月供买房 |

| 看到好房但怕利率 | 同时比较房价、利率和竞争程度 | 错过好房也有成本 |

📣 David 的结论:市场比标题快,现金流比情绪诚实

利率新闻不是没用,但它不是行动按钮。你要用它理解大环境,再用贷款方的实时报价和自己的月供上限做决定。

等所有人都说“利率降了,可以买了”,好房可能已经被别人看完、算完、offer 写完了。反过来,如果你没准备好,利率就算降一点,也不该硬冲。

买房不是猜利率彩票。先把自己的数字算清楚,再决定要不要出手,这才是成年人版本的“别被标题带节奏”。

看房前,先把利率和月供算清楚。

David Chen 帮你把区域、房源、贷款节奏和 offer 策略放到同一张桌上看。

David Chen | E Realty International Corp.

免责声明:本文为一般市场教育和买房策略参考,不构成贷款、法律、税务或财务建议。David Chen 为房地产经纪,不替代持牌贷款顾问、律师、会计师或银行 underwriting。具体贷款资格、利率、费用和锁利率规则,请以专业人士和书面文件为准。

加入讨论