把”用 LLC 买房”当成第一句话的小老板,很多都跳过了更前面的问题。

这 7 件事没问清楚,签了合同也可能卡在银行、title、closing 或家庭成员安排上。

最近两个月,来了 4 个客户,都是同一类故事:餐馆、指甲店、按摩店、外卖档口,账上趴着 50-70 万现金,纽约或者长岛 Nassau 一带已经看好了房子,listing 收藏夹里 3-5 个备选,听到朋友或会计一句话——”用 LLC 名义买,能省税”——就直接跳过细节、准备出 offer 了。

我听完第一句话都会问回去:

- 那你 LLC 是已经注册好了,还是打算买房之后再注册?

- 买这套房是你自己住,还是租给别人?

- 你这 50-70 万现金,是公司账上的,还是你个人账上的?

10 个里 8 个,这三句话的前半段就被卡住了。这时候我会告诉他们:你现在最该停下来的,不是”省不省税”,是先回答下面这 3 个拍板的判断。

一、错误判断:把 LLC 当成万能保护伞

“LLC = 保护资产 + 避税 + 责任隔离”,这是华人小老板群里传得最广的一句话。但这三件事是三件事,不是一件事。

我看到过这样的真实情况:

- 开了 LLC 没满 2 年,银行说”经营历史不够”,商业贷款批不下来,最后还是回到个人贷款;

- 公司账上其实没什么钱,钱都在老板个人账上,title 写 LLC 名义、closing 时资金 proof 出问题;

- LLC 名义买了房,但房子业主和家庭成员混在一起,5 年后想卖,title 转让要先经过律师、公司章程、所有成员签字;

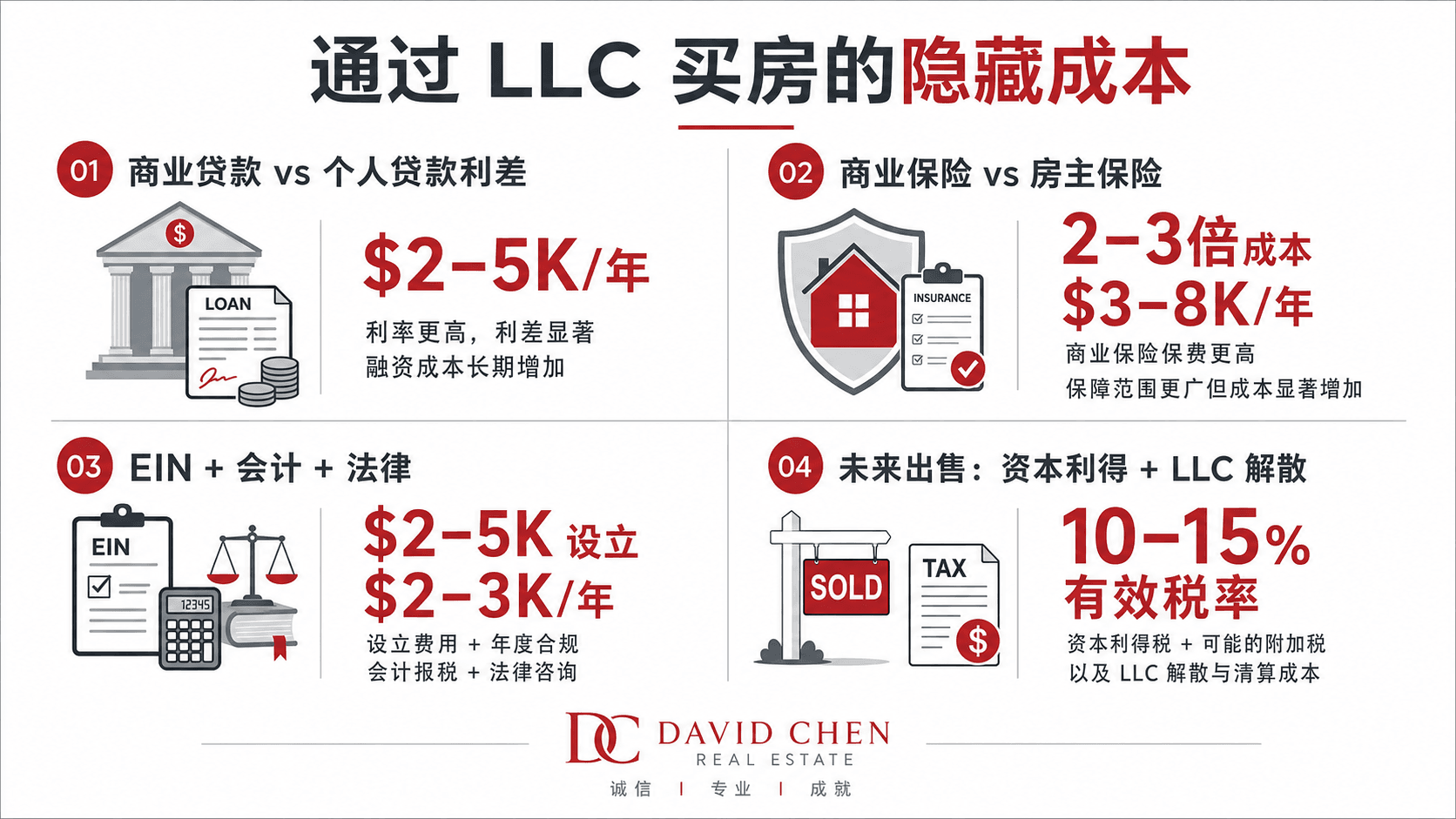

- 以为 LLC 名义能省 insurance,结果发现 commercial 保险费比 homeowner 贵 2-3 倍,省下来的税抵不过保险差额。

这些不是”用错”,是用之前没问清楚。

一句话总结:LLC 是一种法律结构,不是金融工具。结构能做的事,贷款、产权、税务、保险、律师费都各有各的规则。

二、3 个必须先拍板的判断(顺序第一)

下面这 3 个判断不分先后,但每个都要在出 offer 之前有答案,任何一件”到时候再说”,都会在 closing 当天或卖房那天回头找你。

判断 1:用途是什么(自住 vs 投资 vs mixed-use)

这是所有判断的起点。用途不同,贷款方式、产权、保险、税务、责任全部不同。

- 自己住:绝大多数情况下银行会按个人贷款处理。LLC 名义反而让审批变难,因为商业贷款利率、文件要求、流动性要求都不一样。

- 纯投资 / 出租:公司名义能多抵一些折旧、保一些 liability 风险,但贷款利率会高 0.5-1%,down payment 通常 25-30%,而且要 2 年 LLC 经营历史 + 2 年商业 tax return。

- mixed-use(一楼店铺 + 二楼住宅):自己住楼上、自己做生意楼下——这种用途直接走商业贷款,不是个人贷款。Down payment、LTV、利率、文件要求,全不一样。

如果用途没讲清楚,offer 写错了、合同签错了、closing 的时候银行临时改条件,就可能买不成。

判断 2:现金从哪里来(公司账上 vs 个人账上)

现金来源的”账面归属”和”银行认的来源”,是两件事。

小老板最容易卡在:账上趴着 50-70 万现金,但钱在 personal account 还是 company account?是从 customer 收的、还是自己存的、还是借的?这三条对银行的 KYC 和 source-of-funds 要求完全不同。

David 看到过:客户账上 50 万现金,但 cash flow statement 显示不出 source,bank 拒批,closing 延期 2 个月,最后只能从 personal account 走、company 走 refund。

判断 3:贷款走哪条路(个人 vs 商业)

这是用途和现金来源的”下游”。任何两个错位,贷款都会卡住。具体走哪条路,要看你的 用途 + 现金来源 + 经营历史 三件套。

贷款这条路一旦走错,title 走错,closing 走错,2-3 个月的时间成本是基本的,更别说 down payment 重新准备、rate lock 失效的损失。

三、3 个判断拍板后,再走 7 个执行点

3 个判断拍板后,剩下 7 个执行点可以在合同签之前逐步补齐,但每件都要在出 offer 之前有答案。

执行点 1:产权归属(个人 / LLC / 信托)

title 写谁的名字,是 3 个判断的下游决策。

个人名义买的:title 在个人名下,转让、继承、离婚分割按个人财产处理。

LLC 名义买的:业主是公司不是个人,title 是 “LLC 名义”,未来每次处置都要走公司决议 + member 签字 + EIN + operating agreement。

信托名义买的:华人小老板用得少,更多是高净值家庭在用。

执行点 2:保险配置(homeowner vs commercial)

这个数字差异很大,省不省税必须把这一项算进去。

- 个人名义 + 自住:homeowner 保险,年费 1,500-3,000 美元。

- LLC 名义 + 自住:必须走 commercial insurance,因为 personal homeowner 不接受公司业主。年费 3,000-9,000 美元。

- LLC 名义 + 出租:landlord insurance + LLC commercial liability,年费 4,000-12,000 美元。

省下来的税抵不过保险差额,是真实情况。

执行点 3:title vesting 写法

合同里必须明确 “buyer entity”、”title vesting”、”closing date” 这些法律条款。

如果 title 写 “LLC 名义” 但 LLC 内部有多人成员、或有家庭成员挂在里面,未来每一次转让都要重新走一遍程序——这也会变成律师费的常见来源。

执行点 4:未来出售路径

LLC 名义买了房,5 年后想卖,路径完全不一样:

- 个人名义:capital gain 按个人税率算,流程直接。

- LLC 名义:先要把 LLC 里的房产 transfer 到个人名下、或找到另一个 buyer 接 LLC ownership;这两条都会触发 capital gain tax + LLC 解散费 + 律师费。

- 房子是 LLC 名义但 LLC 是 2 个或以上成员,任何一个人退出、结婚、离婚、去世,都会触发 title 重新审核。

执行点 5:律师 + CPA 配合

LLC 买房不是一个”今天定、明天用”的事。它需要 4 个角色配合:

- 律师:合同里加 LLC 持有条款、operating agreement、EIN、公司章程里的房产相关条款;

- CPA:在 tax return 里把 LLC 的房产折旧、运营成本、loss pass-through 都规划好;

- 贷款经纪 / mortgage broker:贷款文件里把 LLC 商业贷款或个人贷款走对;

- 地产经纪:合同里写对 “buyer entity”、”title vesting”、”closing date” 这些法律条款。

这 4 个人少一个,closing 那天都会临时出问题。

执行点 6:EIN + operating agreement

如果走 LLC,EIN(雇主识别号)必须在合同签前拿到,operating agreement 必须写明房产相关条款(member 出资比例、利润分配、房产处置规则)。

如果 EIN 拿晚了、operating agreement 写得不全,title insurance 公司可能拒保,closing 又卡住。

执行点 7:家庭成员安排

LLC 是你和配偶、或你和孩子、还是你一个人?这影响:

- 未来婚姻变化(离婚)的房产分割路径

- 未来继承的路径(成员去世要按 operating agreement 处理)

- 孩子未来是否参与 LLC(要重新评估 18 岁后是否变更成员)

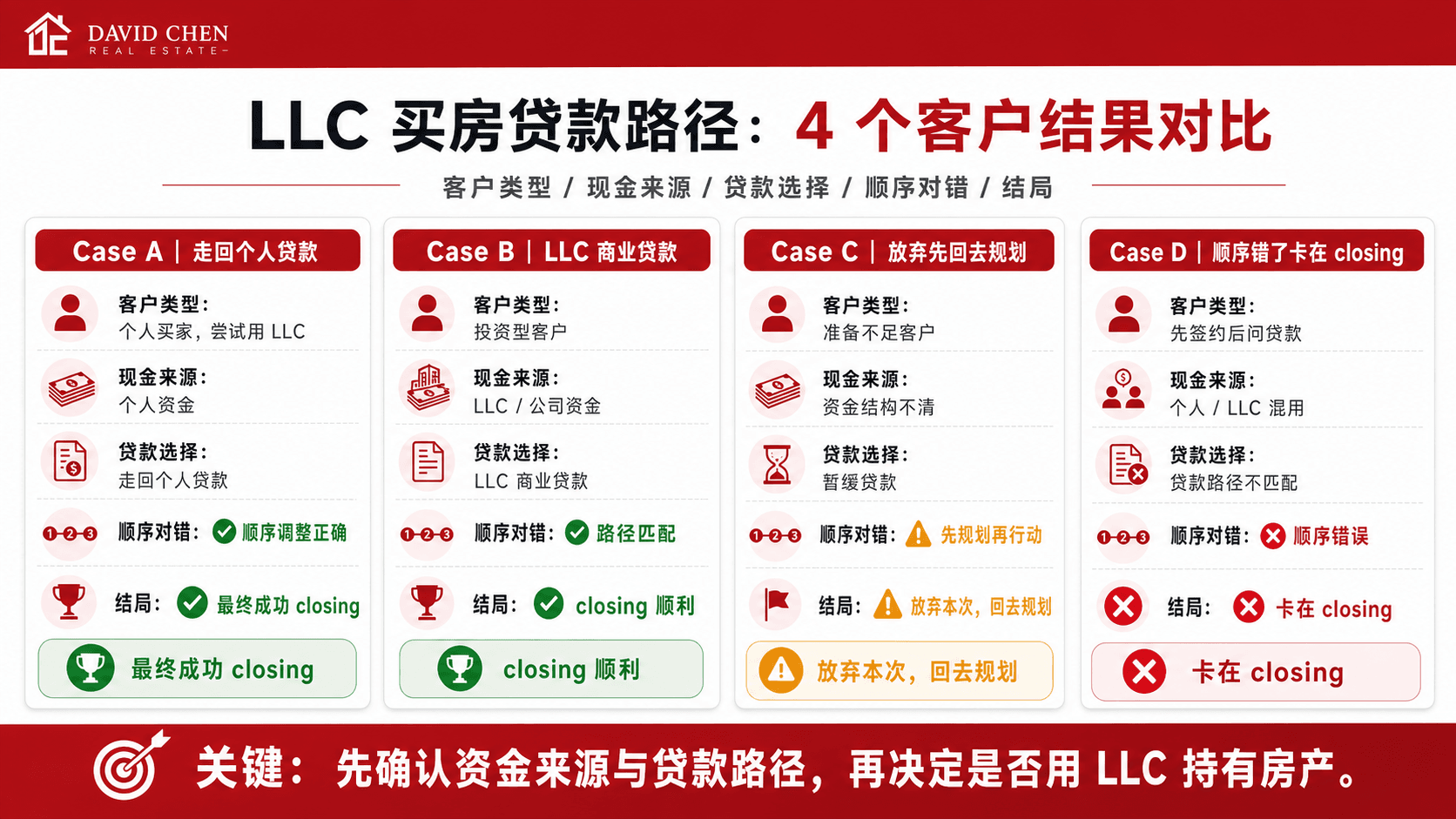

四、David 实战:4 个客户 4 种结局

我接触纽约和长岛一带华人客户买房、换房时,最常见的坑不是”用错 LLC”,是”先签了合同、再去开 LLC、再去改 title、再去补贷款文件”。

顺序错了,每一步都是成本。真正省心的顺序是:用途先定 → 现金来源先核 → 贷款先预审 → 律师+CPA 先看 → LLC 注册时间+名字先商定 → 合同条款先加 → 最后才签 offer+下定金。

反过来,每一步都会在后面留下尾款。

4 个客户里,2 个最后走回个人贷款,1 个走 LLC 商业贷款,1 个放弃买先回去重新规划。没有一个客户是先开 LLC 再买的——顺序决定结果。

用 LLC 买房的真正问题,从来不是”能不能省税”。是先问清楚用途、贷款、现金、产权、保险、出售、配合这 7 件事——少一件,5 年后贵 2-3 倍。

我日常在法拉盛、长岛、大颈一带带客户看房。如果你正打算用公司名义、或者已经开好 LLC、或者只是听说”用 LLC 买房能省税”想弄清楚到底是不是适合,可以先约一次面谈或电话。我把 7 件事的检查顺序按你情况列出来,再决定下一步是继续看房、还是先回去补规划。

David Chen | E Realty International Corp. 纽约 + 长岛 Nassau 小生意主买房、换房与投资咨询。

关于本文里出现的人名、公司、街区

本文里出现的人名、公司、街区都是示意,不对应任何具体客户或成交。本文不构成法律或税务建议——具体结构、贷款、税务安排,请先和你自己的律师、CPA、贷款经纪沟通。

加入讨论