纽约买房贷款怎么准备?别只盯利率,先把这5件事算清楚

利率当然重要,但真正让买家在纽约买房卡住的,常常是月供、DTI、现金来源、楼宇审批和时间线。房子还没抢到,贷款先把人上了一课。

很多买家看房前最爱问:“David,现在利率多少?”

这个问题当然要问,但只问利率,就像去看房只看厨房岛台。好看是好看,问题是你每个月能不能扛,银行会不会批,房子本身会不会被 lender 挑毛病。

截至 2026年5月28日,FRED / Freddie Mac PMMS 显示美国 30年固定贷款平均利率为 6.53%。这个数字会变,所以本文不教你“预测利率大仙术”,而是帮你把贷款决策拆成能执行的步骤。

📌 第一件事:先算月供,不要只看挂牌价

同样 $80万 的预算,在 condo、co-op、一家庭里可能是三种完全不同的人生。税、保险、common charge、maintenance、维修预备金、停车费,都会影响你的真实月供。

David 的做法很简单:先把“最坏情况下我每个月要出多少钱”算出来。月供如果让你睡不着,房子再漂亮也会开始变得像一份会计作业。

| 不要只问 | 更应该问 | 为什么 |

|---|---|---|

| 利率多少? | 这个利率下总月供多少? | 买房后你付的是月供,不是新闻标题。 |

| 我能贷多少? | 我舒服承受多少? | 银行愿意批,不等于你愿意每月心跳加速。 |

| 首付够不够? | closing cost、reserve、维修现金够不够? | 纽约买房最怕刚过户就现金见底。 |

| 这房能买吧? | 楼宇和房子能不能被 lender 接受? | 买家过关不够,房子也要过关。 |

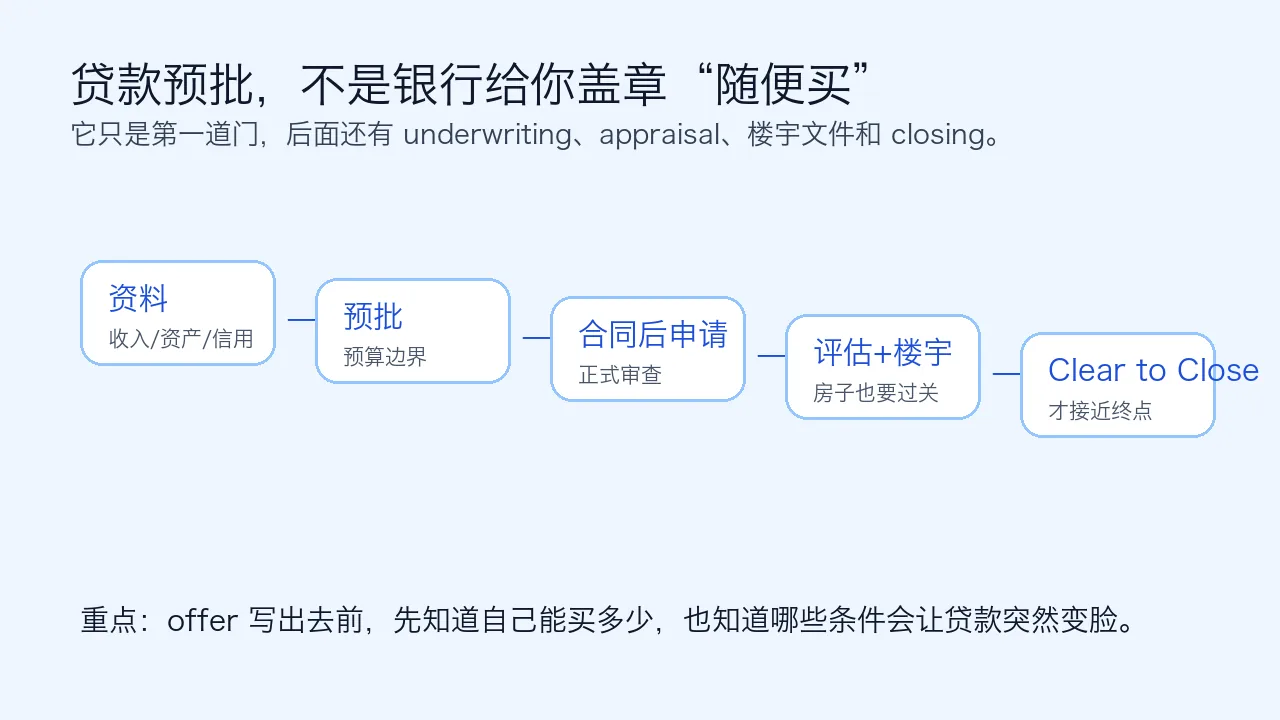

🏦 第二件事:预批要做,但别把预批当圣旨

Pre-approval 能帮你确认预算边界,也能让卖家相信你不是“周末出来散步顺便看房”。但预批不是最终贷款承诺。正式申请、收入审查、资产来源、credit refresh、房屋估价和楼宇文件,后面都可能继续影响结果。

尤其纽约的 co-op 和 condo,贷款不是只看买家。楼宇财务、出租比例、保险、诉讼、维修储备等信息,都可能影响 lender 的判断。你以为银行在审你,结果银行还顺手审了一遍这栋楼。

🧾 第三件事:收入和资金来源要提前整理

W-2 买家通常比较直接,自雇、海外收入、公司分红、现金收入、家人赠与、跨境转账,就要提前和贷款方确认材料路径。这里不能靠“我收入很高”四个字打天下。

银行看的是可核查、可解释、可持续。你说“钱是我的”,银行会说“太好了,请把路径给我看”。纽约买房有时像大型文件整理游戏,只是奖品是一把钥匙。

✅ 提前准备

报税、工资单、银行流水、资产证明、大额存入解释、gift letter、身份证明和贷款方要求的补充材料。

⚠️ 提前避坑

不要在贷款期间乱开新信用卡、突然换工作、转入大额解释不清的钱,或者买车把 DTI 直接送上天。

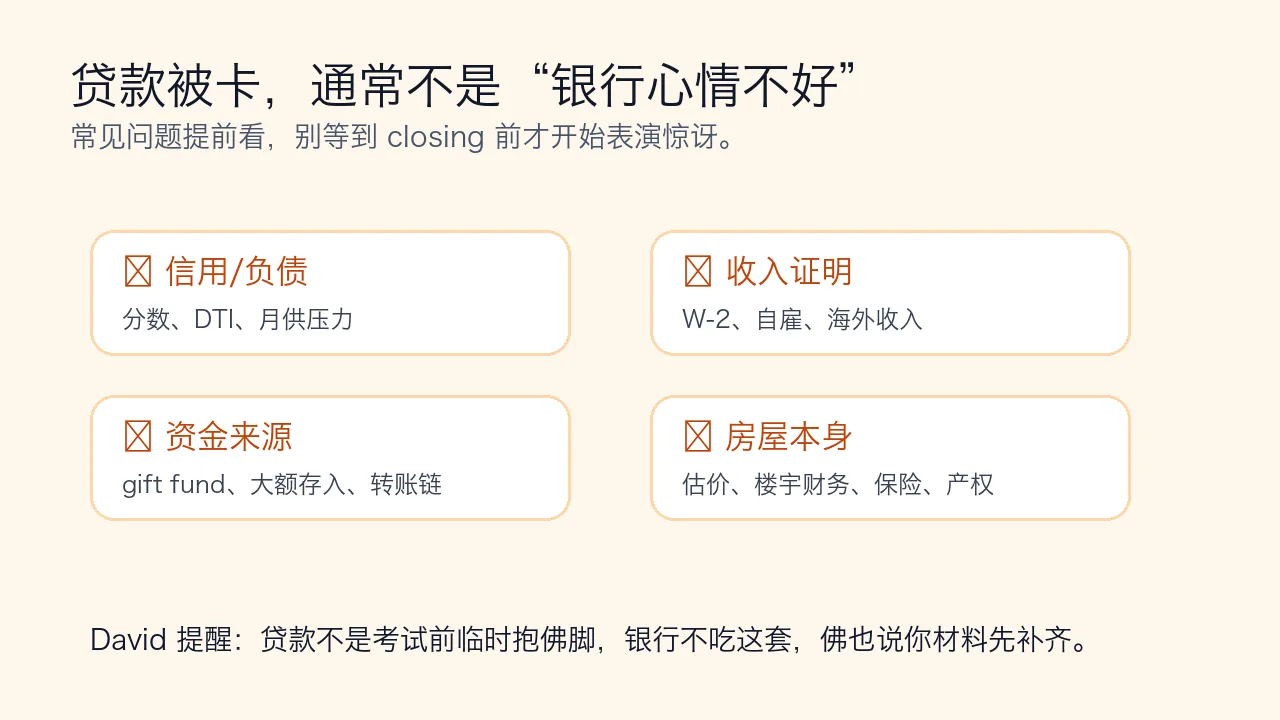

🚫 第四件事:贷款被卡,常常卡在这4类问题

贷款被拒或被拖慢,不一定是“银行不喜欢你”。更多时候,是材料、负债、资金来源或房子本身出现了 lender 无法舒服接受的点。

信用分数、DTI、收入稳定性、资产来源、估价结果、楼宇文件,每一个都可能从“小问题”变成“大延误”。买房最怕的不是问题本身,而是问题出现时你已经签约、押金在里面、closing 日期在倒计时。

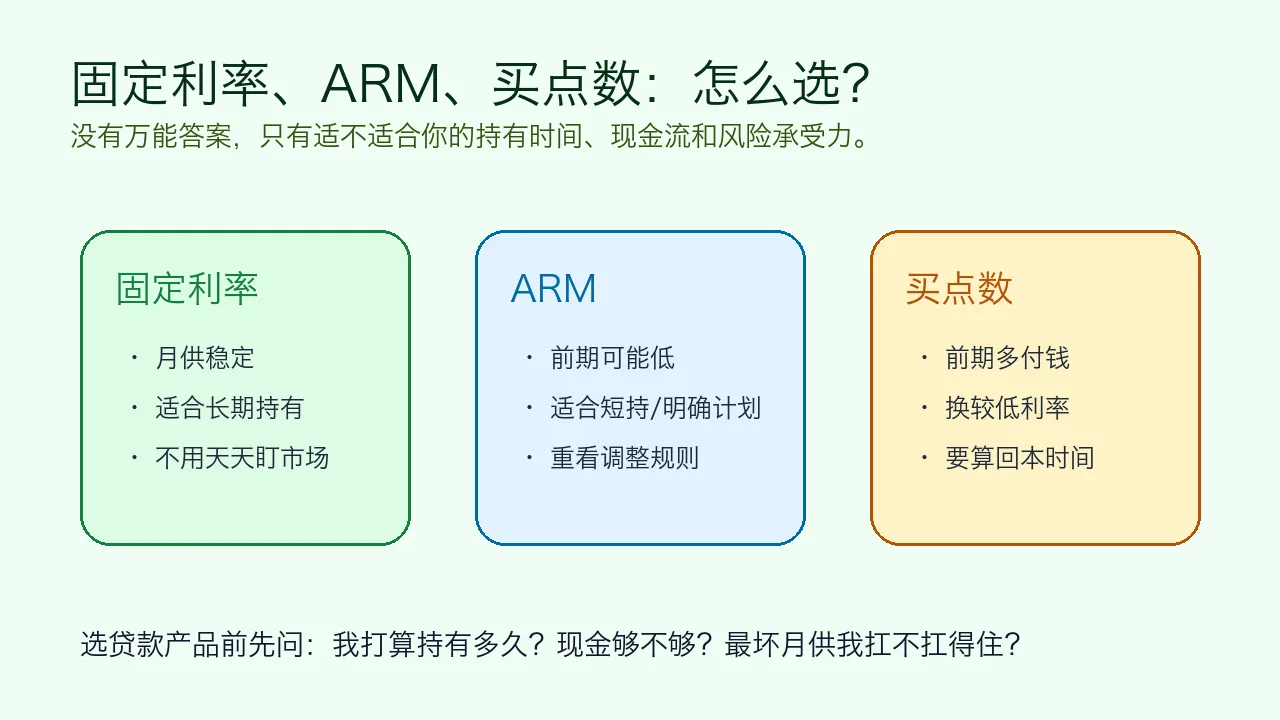

🔒 第五件事:Rate lock、ARM、买点数,都要按你的计划算

固定利率的好处是稳定,ARM 的吸引力可能在前期成本,买点数则是用前期现金换较低利率。没有哪一个永远最好,只有哪个更适合你的持有时间、现金流和风险承受力。

如果你打算长期持有,稳定月供可能比一点点短期优惠更重要;如果你明确几年内换房或 refinance,ARM 或买点数才值得认真比较。但这必须让贷款专业人士用你的真实数字测算,不能靠短视频评论区拍脑袋。

🧭 David 的实战建议:看房前先做贷款体检

我建议买家在认真看房前,先完成一轮贷款体检:预算、月供、首付、closing cost、收入文件、资金来源、目标房型、目标区域,都先过一遍。

这样看房时你不是“喜欢就冲”,而是知道自己能冲到哪里、怎么冲、冲完会不会摔。纽约市场不缺房子,缺的是准备充分还不乱来的买家。

准备在纽约买房?先把贷款底盘打稳。

David Chen 帮你把预算、房型、区域和贷款节奏排清楚,再去看房不容易被市场带着跑。

David Chen | E Realty International Corp.

免责声明:本文为一般购房和贷款准备教育,不构成贷款、法律、税务或财务建议。David Chen 为房地产经纪,不替代持牌贷款顾问、律师、会计师或银行 underwriting。具体贷款资格、利率、费用、锁利率和合同风险,请以专业人士和书面文件为准。

加入讨论