很多第一次买房的人不是输在不努力,而是输在“以为自己已经懂了”。纽约买房这个游戏,最坑人的地方通常不在看房当天,而在合同、贷款、费用和 closing 前那几周。

我见过不少第一次买房的客户,收入不错,信用也不差,看房时人很清醒,到了 closing 前突然像打游戏进了隐藏关卡:银行要补文件、律师问楼宇问题、费用比预期多、信用卡还突然刷了一笔大的。

买房不是买菜,这句话听起来老套,但是真的。买菜买错了,最多今晚汤有点寡;房子买错了,银行、律师、管理公司、卖家一起开会,你就是会议主题。

纽约买房前,先把买方经纪服务路径排清楚

第一次买房最容易忽略的是预算缓冲、屋况、楼规、出价条件和 closing 时间线。

你可以先查看 纽约买房服务与买方经纪流程,再用本文内容判断下一步该看房、出价、上市,还是先调整策略。

联系 David:电话 646-666-9060;加微信 davidchenreny,发你纽约买房准备清单。

1️⃣ 预批不是奖杯,是限时入场券

很多买家拿到 pre-approval letter 之后,心态马上从“我准备买房”变成“银行已经站我这边”。先别激动,银行站你这边的前提是:你的收入、资产、信用、债务和文件状态没有突然变脸。

预批有效期和更新要求由 lender 决定,常见是几十天到几个月不等。关键不是死记一个天数,而是看房节奏和贷款文件要同步。你如果拿着旧预批去抢房,就像拿过期优惠券去结账,场面会有点尴尬。

2️⃣ Closing Cost 不是“差不多”,是要逐项算

原文说 closing cost 多 10%,这个说法太粗。纽约买房费用差异很大,取决于房型、贷款金额、是否 condo/co-op/house、是否超过 mansion tax 门槛、银行费用、title/律师费用、escrow 和楼宇申请费用。

尤其在纽约市,有贷款的买家通常要特别留意 mortgage recording tax;价格达到纽约州 mansion tax 门槛时,也要把这项纳入预算。真正靠谱的做法不是背一个百分比,而是让贷款方给 Loan Estimate,让律师和 title/银行文件逐项核对。

3️⃣ 验房不是“挑毛病”,是给你谈判和退出的依据

验房不是让你变成建筑专家,也不是让你拿着报告去跟卖家吵架。它的价值是让你知道风险在哪里:屋顶、锅炉、漏水、电路、地基、白蚁、非法改建、co-op/condo 楼宇文件和 future assessment。

但也要说清楚:不是每个问题都能自动让卖家修或降价,具体要看合同条款、市场竞争、律师意见和谈判空间。验房报告是武器,不是魔法棒。魔法棒纽约没有,只有 invoice。

✅ 该认真问

这个问题影响安全吗?影响贷款吗?影响保险吗?未来修起来多少钱?如果是 condo/co-op,楼里有没有 pending litigation 或 assessment 风险?

⚠️ 别误会

不要把验房当成“砍价提款机”。小问题可以谈,大问题要算风险,真正致命的点要和律师、验房师一起判断。

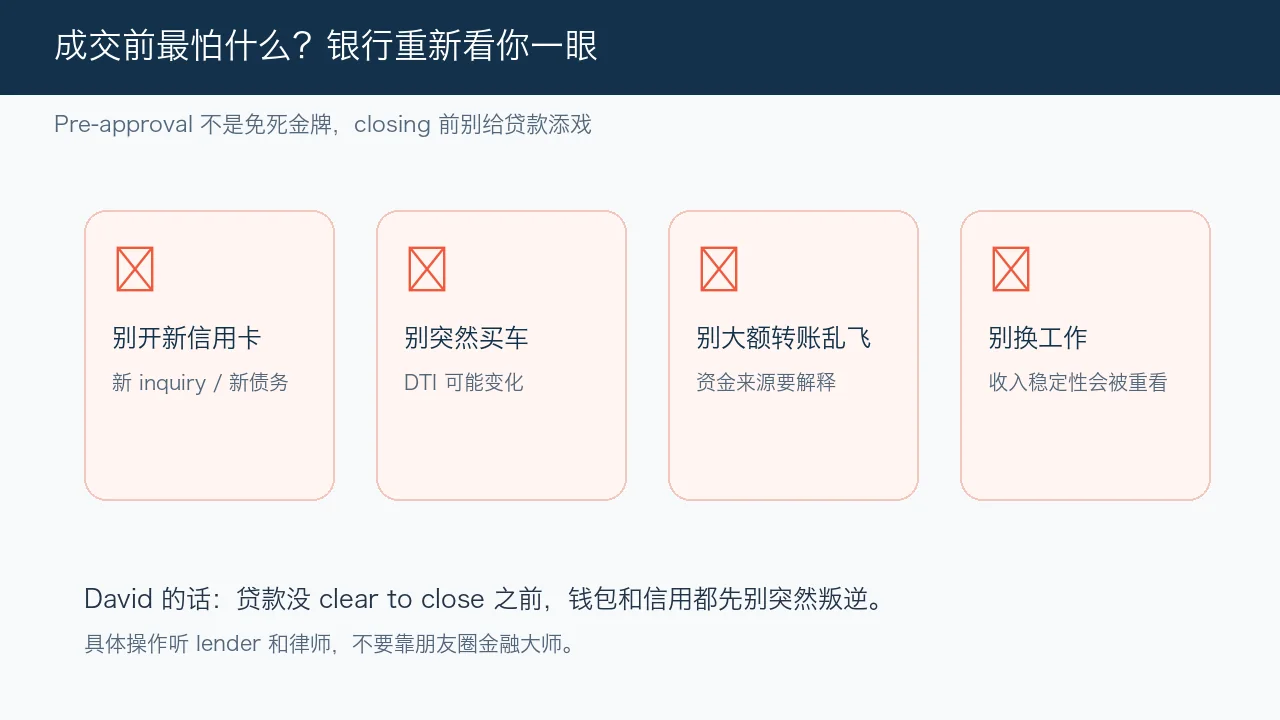

4️⃣ 成交前别让贷款重新怀疑人生

贷款不是 pre-approval 一出就结束。closing 前银行可能还会核实信用、收入、资产和资金来源。如果你突然开新信用卡、买车、换工作、大额转账乱飞,银行可能会重新评估。

这不是银行小气,是 underwriting 的基本逻辑。贷款文件没 final clear 前,钱包和信用都先别突然叛逆。你要买家具,可以先放购物车里冷静一下,别让沙发抢在房子前面上岸。

5️⃣ HOA / Maintenance 不是一个月费数字

Condo 的 common charge、co-op 的 maintenance、house 的长期维护预算,都不能只看“每月多少钱”。你还要看楼宇财务、reserve、assessment、保险、地税、停车、储藏间、move-in/move-out fee,以及未来大修计划。

我最怕买家说:“这个月费比旁边低,好划算。”低当然好,但要问为什么低。是管理有效率,还是 reserve 不够?是楼况好,还是维修账单还没来?纽约房子有时候像体检报告,不看明细只看体重,容易误判。

| 你以为的问题 | 真正该问的问题 | 找谁确认 |

|---|---|---|

| 我能贷多少? | 月供、现金储备和利率变化后还能不能扛? | 贷款方 / 经纪 |

| Closing cost 大概多少? | 我的房型、贷款和税费有哪些具体项目? | 贷款方 / 律师 / title |

| 验房有没有问题? | 哪些是安全/结构/贷款风险,哪些只是普通维修? | 验房师 / 律师 |

| 月费贵不贵? | 楼宇财务是否健康,未来有没有 assessment 风险? | 律师 / 管理公司文件 |

📚 参考来源

费用和贷款文件可参考 CFPB Loan Estimate 与 CFPB Closing Disclosure。纽约税费请以 NYC Department of Finance Mortgage Recording Tax 和 NYS real estate transfer tax / mansion tax 最新说明为准。

第一次在纽约买房?先把坑排掉。

David Chen 帮你把预算、贷款、验房、楼宇文件和出价节奏一起理清楚。

David Chen | E Realty International Corp.

免责声明:本文为一般购房教育和经纪实务观察,不构成法律、税务、贷款或财务建议。具体费用、税费、合同权利、贷款条件和楼宇风险,请以律师、贷款方、验房师、管理公司文件和政府最新规定为准。

else{

dc19359FixImages();

}

加入讨论