2026 Q1 纽约都会区市场怎么读?价格硬、库存紧,买家也更会算账

这篇不做“市场一定会怎样”的玄学预言。我们只看公开数据,然后翻译成人话:卖家现在该怎么定价,买家现在该怎么出手。

原来的这篇文章用了一个交互 iframe,但里面没有清楚来源,还写着“模拟生成”。市场报告如果来源不硬,读者看完只会更迷糊。市场数据不是魔术帽,不能一伸手就掏出一只“同比增长”。

所以这版我重新整理成 David 读者版:用 OneKey MLS 的 2026年3月市场报告作为纽约都会区主数据,再用 FRED/Freddie Mac 的 30年固定贷款利率序列做背景。数据不负责替你做决定,但能帮你少拍脑袋。

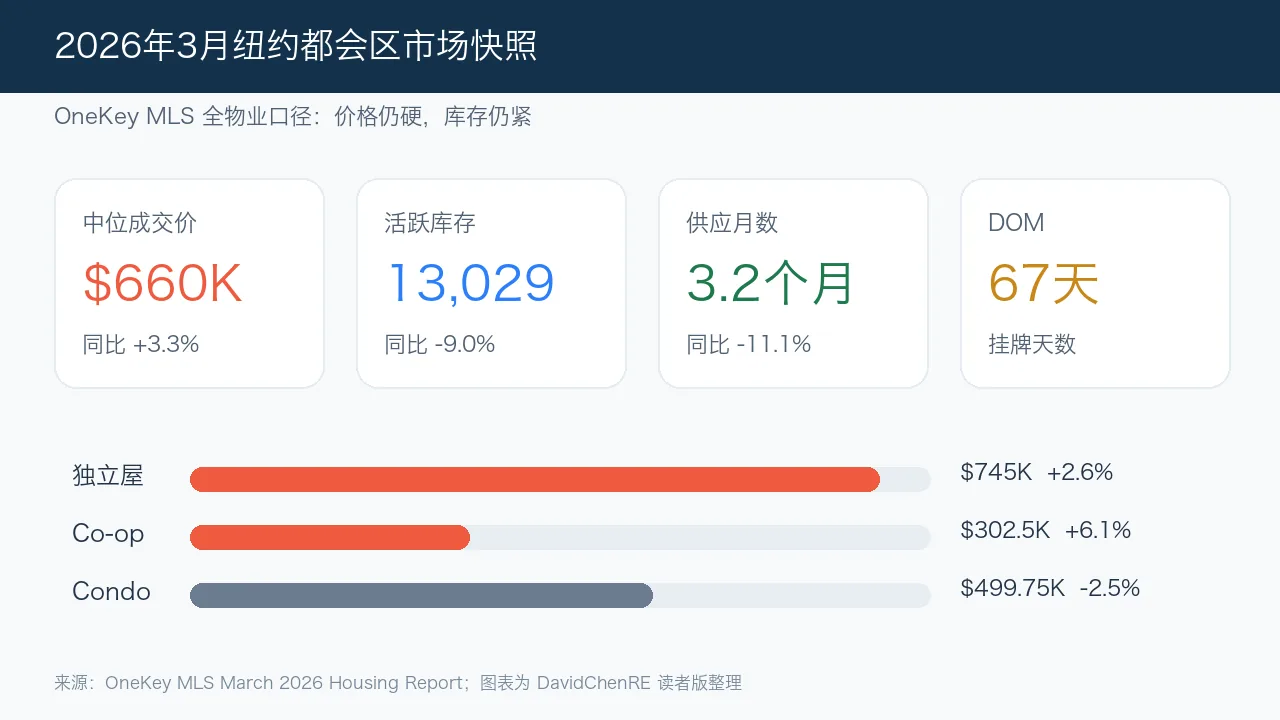

📌 先看核心信号:价格没有松,库存也没有松

OneKey MLS 2026年3月报告显示,纽约都会区全物业中位成交价为 $660,000,同比上涨 3.3%。独立屋中位价 $745,000,同比上涨 2.6%;Co-op 中位价 $302,500,同比上涨 6.1%;Condo 中位价 $499,750,同比下降 2.5%。

这组数字的重点不是“所有房子都在涨”。重点是:不同房型表现不一样。你拿 condo 的节奏去判断独立屋,或者拿全纽约都会区去判断某条街,都会像穿西装去打篮球,看起来认真,实际很别扭。

🏠 对卖家:市场给机会,但不给幻想补贴

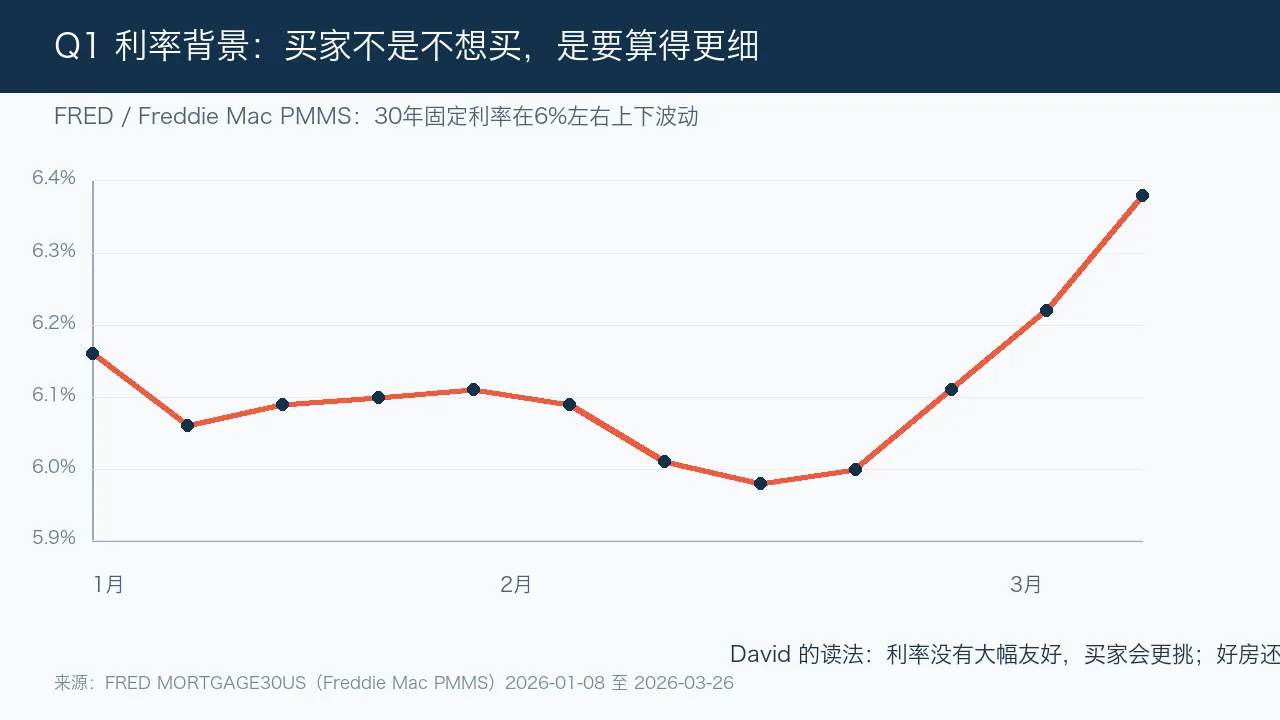

库存同比下降,供应月数只有 3.2 个月,这说明好房、好价格仍然有买家看。但这不等于卖家可以随便挂高。买家现在很会算,贷款利率在 6% 上下晃,月供压力摆在那里,没人愿意为了你的“我觉得值”多付一大笔。

David 的做法很简单:先看同区、同房型、同价位、同楼况的成交,再决定定价。市场不会因为你爱它很多年,就给它发感情补贴。真正会动的房子,是价格、展示、房况和买家心理都对得上。

🔍 对买家:不是没有机会,是要更快筛、更准算

OneKey 报告显示,3月 pending sales 同比上涨 2.8% 至 4,145,但 closed sales 同比下降 3.4% 至 3,124。这句话翻译成人话:买家不是消失了,而是在有限库存里挑,挑到合适的才动。

所以买家现在最需要的不是“等市场崩”。等当然可以,问题是你等的时候,别人可能已经把合适的那套拿走了。更现实的策略是:先把贷款、预算、区域、房型和不可妥协项排清楚,看到好房时能快速判断,不要现场才开始开家庭会议。

| 市场信号 | 卖家该做什么 | 买家该做什么 |

|---|---|---|

| 库存偏紧 | 认真准备上市,别浪费首两周曝光 | 提前贷款预批,看到好房快速判断 |

| 价格仍硬 | 用成交数据定价,不用情绪定价 | 别只等大跌,重点找被错定价的机会 |

| 利率仍高 | 理解买家的月供敏感度 | 先算月供和现金流,再谈喜欢不喜欢 |

🧠 David 的判断:2026 Q1 是“精算型市场”

这个市场不是人人都能乱冲,也不是人人都应该躺平。它更像一个精算型市场:卖家要把房子包装、定价、节奏做对;买家要把预算、利率、竞争和房型筛选做对。

如果你是卖家,别只问“现在是不是好时机”,要问“我的房子在这个价位段有没有竞争力”。如果你是买家,别只问“会不会跌”,要问“这套房如果我错过,半年内有没有可替代品”。这两个问题,比刷十篇市场鸡汤都有用。

✅ 现在适合行动的人

卖家:房况不错、价格能按市场定、愿意认真准备上市。买家:预算清楚、贷款准备好、知道自己要什么,不靠临场灵感买房。

⚠️ 现在要谨慎的人

卖家:只想试高价碰运气。买家:贷款没定、预算没算、看到房子才开始问“这个区怎么样”。市场不会等你慢慢热身。

📚 数据来源

主要来源:OneKey MLS March 2026 Housing Report;利率背景:FRED MORTGAGE30US / Freddie Mac PMMS。

想知道现在该买、该卖,还是先等等?

David Chen 帮你把市场数据翻译成你的房子、预算和下一步。

David Chen | E Realty International Corp.

免责声明:本文为市场教育和经纪实务观察,不构成法律、税务、贷款或投资建议。具体买卖决策请结合房屋位置、房况、财务状况、律师审阅、贷款审批和最新 MLS/市场数据。

加入讨论