纽约买房最容易让华人买家误判的一点,是以为流程清楚,就等于交易安全。

Pre-Approval、看房、写 offer、律师审合同、贷款、board package、closing,这些步骤网上都能查到。真正会让人掉坑的,不是“不知道下一步做什么”,而是每一步都慢半拍。

等看到喜欢的房子才找贷款,等 offer 被接受才找律师,等合同出来才发现大楼不让出租,等 closing 前才发现资金路径解释不清。纽约买房卡住,通常不是卡在流程名词,而是卡在风险没有提前处理。

David 带买家,不是把流程念一遍,而是提前判断:哪一步会拖你,哪一步会花钱,哪一步会让你失去房子,哪一步可能让定金变危险。

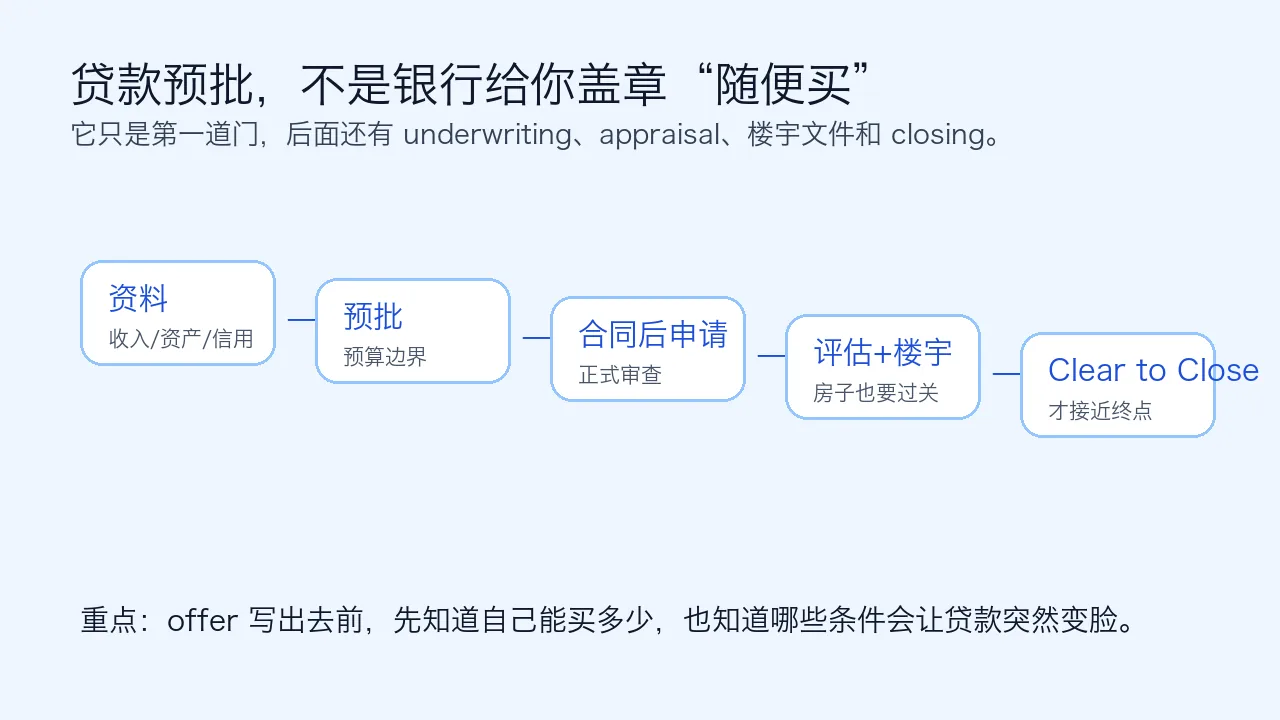

Pre-Approval 不是文件,是预算刹车

很多买家一开始会说:“我先看看,看到喜欢的再做贷款。”

在纽约,这个顺序很容易出事。好房子不会等你慢慢补材料。卖家和卖方经纪人看的是你能不能成交,不是你喜不喜欢。

Pre-Approval 的价值,不只是拿一封信。它会逼你先看清真实预算、首付来源、收入文件、信用、债务和月供压力。银行愿意贷多少,不代表你应该贷满;你买得起房价,也不代表买得起月费、税、保险和维修。

华人买家尤其要注意资金来源和跨境资金记录。钱怎么来的、什么时候进账户、是否需要解释,贷款机构会看。具体贷款条件、材料和审批结果,以贷款机构要求为准。

David 在这一步要做的,是先把预算挡住,不让客户靠感觉看房。预算没定清楚,后面每一次看房都容易变成情绪消费。

选区域不是列愿望,是排家庭矛盾

华人买家很容易同时想要:好学校、近地铁、大空间、低月供、老人方便、装修新、未来好出租。

问题是纽约很少有房子同时满足所有条件。你要先知道哪一个不能退。

如果老人不会开车,生活便利可能比房子大更重要。如果夫妻每天进 Manhattan,通勤时间可能比多一个房间更重要。如果孩子快入学,具体地址对应学校比“社区口碑好”更重要。如果未来可能出租,Co-op 限制就不能忽略。

看区域时,David 不会只问你喜欢哪里。更重要的是问:你家最不能忍什么?通勤?现金流?老人不方便?学校不确定?房子维护?这些矛盾排出来,区域才会变清楚。

Offer 写得快,不代表写得稳

纽约好房竞争快,offer 慢了会错过。但写得快,不等于乱写。

价格只是 offer 的一部分。首付比例、贷款条件、inspection、过户时间、资金证明、律师速度、是否有 contingency,都会影响卖家怎么判断你。

有些买家只盯着砍价,结果输给了一个价格差不多但文件更完整、律师更快、贷款更清楚的买家。也有买家为了抢房,把保护条件放得太松,后面贷款或检查出问题,才发现自己很被动。

David 的价值,是把 offer 写成卖家愿意认真看的版本,同时不让买家为了赢而把风险全吃下来。该争的价格要争,该保的条件也要保。

合同签了不等于稳了,真正筛人还在后面

很多第一次买房的人以为 offer accepted 就差不多了。其实纽约交易里,真正麻烦的阶段常常在后面。

律师要审合同,大楼文件要看,贷款要正式审批,银行要估价,Condo/Co-op 可能还要 board package。任何一个环节慢下来,closing 都会被拖。

Co-op 尤其不能轻视。收入、资产、债务收入比、面试、出租政策、building financials,都可能影响结果。Condo 也要看 common charge、assessment、储备金、诉讼、出租规则。

这些问题不能靠经纪人一句话下结论。合同、产权、board、税务、贷款和法律问题,必须以律师、贷款机构、大楼文件和实际合同为准。

David 在这个阶段要做的是协调节奏:律师问什么、贷款缺什么、大楼要什么、买家什么时候必须回应。纽约买房很多失败,不是房子不好,是沟通慢、文件乱、时间线失控。

Closing 前最后一周,别以为只是拿钥匙

过户前最后一周,最容易掉以轻心。

资金要到位,保险要确认,final walk-through 要看,贷款 closing disclosure 要核,律师要确认所有文件和金额。房子交付状态、家电是否还在、维修是否完成、钥匙和门禁怎么交接,都要在最后核清楚。

有些买家前面走得很顺,最后因为电汇、银行本票、保险、walk-through 或文件小问题,把 closing 搞得很紧张。纽约交易里,最后一步也不能靠感觉。

David 要做的不是替律师和贷款机构做决定,而是把所有人拉在同一条时间线上,让买家知道下一步谁负责、什么时候完成、哪里不能拖。

纽约买房可以有流程表,但不能只靠流程表。

真正稳的买家,不是最会背步骤的人,而是每一步都提前准备的人:预算先刹车,区域先取舍,offer 先保底线,合同和贷款先控节奏,closing 前再做最后核查。

如果你在 Queens、Brooklyn、Manhattan、Long Island City 或 Long Island 准备买房,不要等看到喜欢的房子才开始补功课。先让 David 帮你把预算、区域、贷款、律师和时间线拉出来,很多风险可以提前避开。

准备在纽约买房,先别急着看房

让 David 先帮你看预算、区域、贷款和交易风险

加微信 davidchenreny,发预算、首付、工作地点、家庭结构和目标区域,先判断你现在适合看什么房。

David Chen | E Realty International Corp.

免责声明:本文为纽约买房流程和交易风险观察,不构成法律、贷款、税务、产权、学区、建筑合规或投资建议。贷款审批、合同条款、产权、Co-op/Condo board、费用、税费和 closing 安排,请以律师、贷款机构、大楼文件、政府记录和实际合同为准。

加入讨论